Bản tin chiến lược đầu tư tuần 13.11 – 17.11.2023

Tóm tắt báo cáo:

- Trong cuộc phát biểu trước các thành viên IMF vào ngày 09/11, Chủ tịch Fed tiếp tục để ngỏ khả năng tăng lãi suất khi tình hình lạm phát vẫn còn dai dẳng. Phát biểu trên khiến chỉ số DXY bật tăng trở lại lên mốc 105.8 điểm tính đến ngày 10/11, tương ứng tăng 0.67% so với tuần trước.

- Theo Cục Thống kê Quốc gia (NBS), CPI của Trung Quốc đã giảm 0,2% trong tháng 10 so với cùng kỳ năm trước và giảm 0,1% so với tháng 9. Chỉ số lạm phát lõi, không bao gồm giá thực phẩm và nhiên liệu, chỉ còn tăng nhẹ 0,6% trong tháng 10, tăng thấp hơn so với con số 0,8% trong tháng 9. Điều này cho thấy Trung Quốc phải tiếp tục chiến đấu với nguy cơ giảm phát và nguy cơ một lần nữa không đạt được mục tiêu lạm phát cả năm mà chính phủ nước này đặt ra ở mức khoảng 3%.

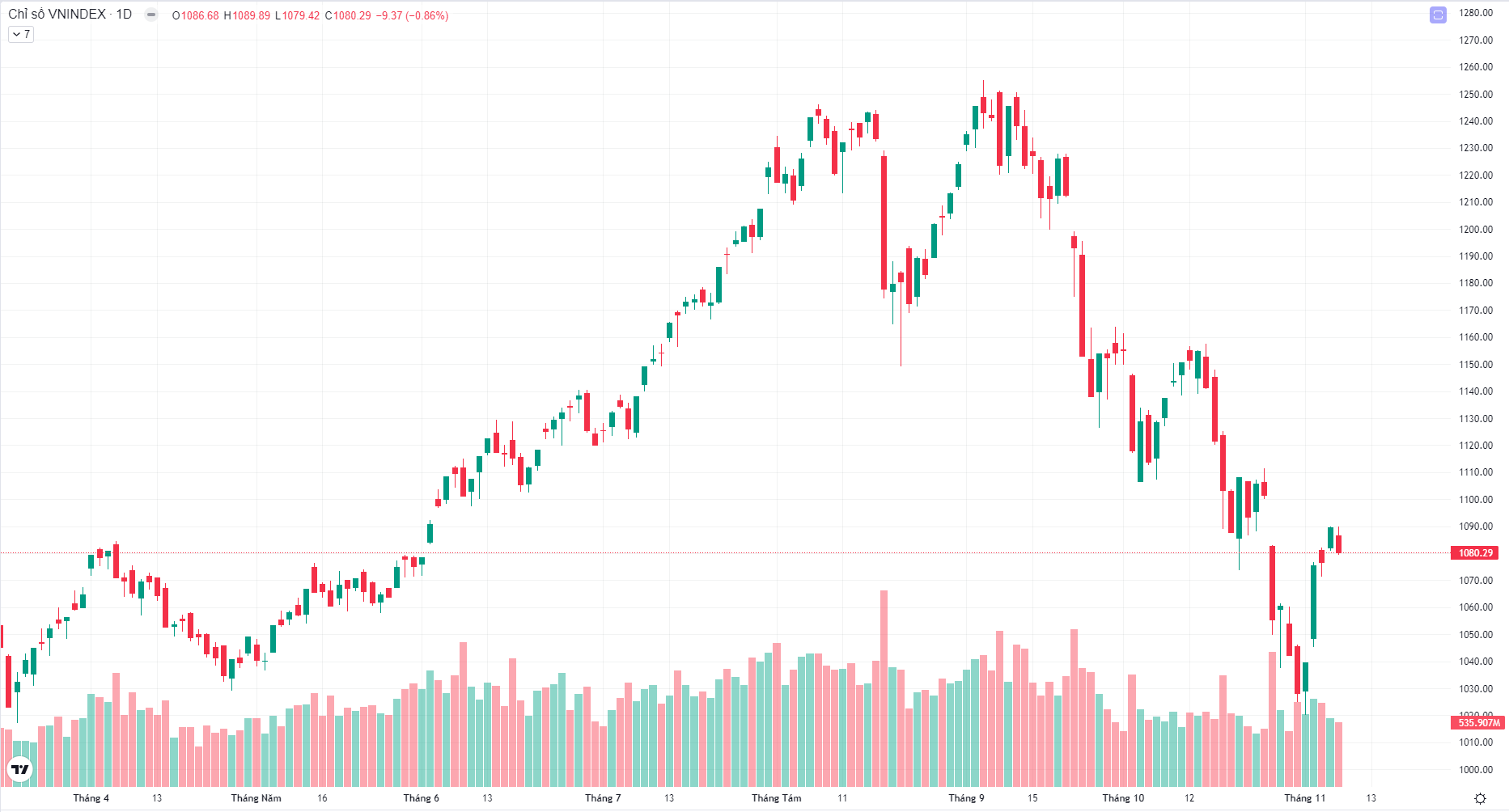

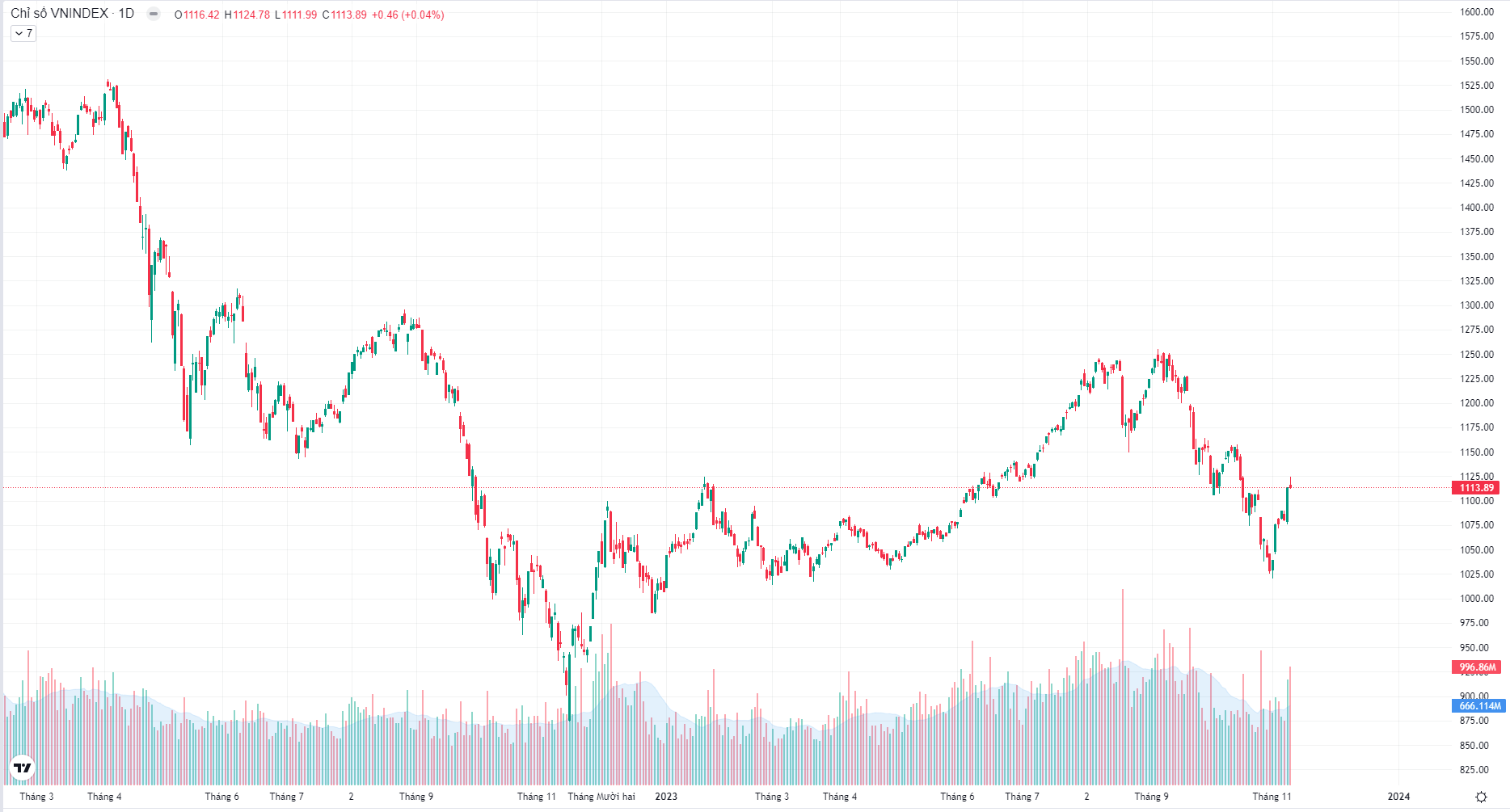

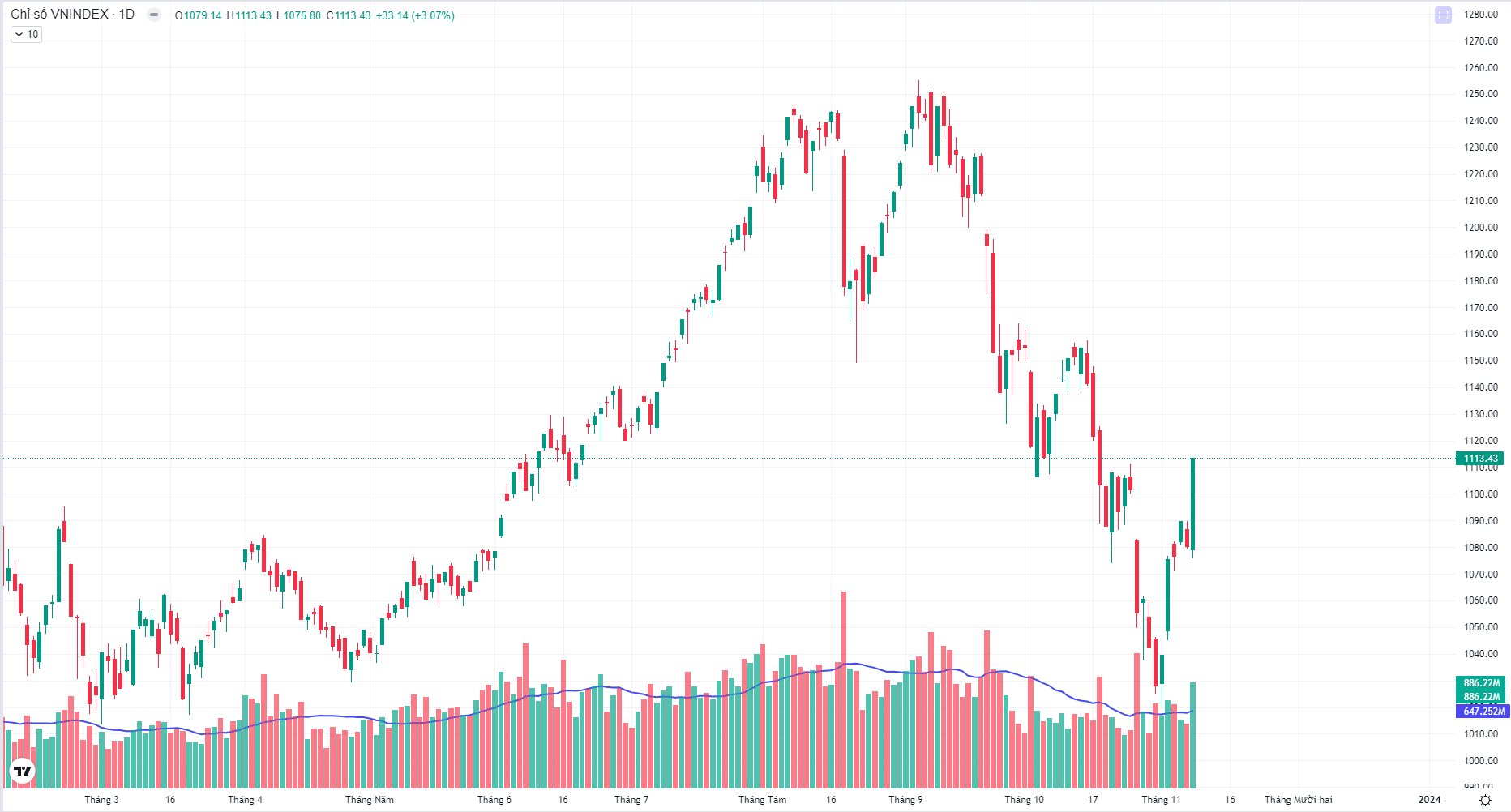

- Chỉ số VN-Index đã chinh phục thành công kháng cự 1,100 điểm, ghi nhận tăng 2.31% trong tuần qua và nằm trong top 3 chỉ số tăng mạnh nhất thế giới. Việc tỷ giá USD/VND hạ nhiệt đã dần kích hoạt được dòng tiền quay trở lại thị trường, giúp thanh khoản và giá trị giao dịch trung bình mỗi phiên đồng loạt tăng mạnh so với tuần trước, đạt giá trị lần lượt 719 triệu cổ phiếu và 15,569 tỷ đồng. Hầu hết các nhóm ngành đều ghi nhận xu hướng tăng trong tuần qua, với ngoại lệ ghi nhận tại nhóm du lịch và giải trí với mức giảm 0,71%.

- Với việc hàng loạt cổ phiếu đồng loạt ghi nhận lợi nhuận khá lớn trong khoảng thời gian ngắn, chúng tôi dự báo nhu cầu chốt lãi tiếp tục gia tăng trong tuần 13.11 – 17.11, khiến chỉ số VN-Index dao động trong biên độ hẹp 1,085 – 1,120 điểm. Nhà đầu tư ngắn hạn được khuyến nghị chốt lời một phần cổ phiếu để bảo toàn thành quả bắt đáy vừa qua. Với nhà đầu tư trung và dài hạn, chúng tôi khuyến nghị tiếp tục duy trì tỷ trọng cổ phiếu/tiền mặt ở mức 60/40, với danh mục tập trung vào các ngành có nhiều triển vọng hồi phục vào năm 2024 như thép (HPG, HSG, NKG), xây dựng dân dụng (TCD, HTN, CTD), môi giới bất động sản (DXS, KHG) và bất động sản nhà ở (NLG, BCG, DXG, HDG).