The morning news 19.03.2024

Quốc tế

- Thị trường chứng khoán Mỹ diễn biến tăng điểm sau khi các cổ phiếu công nghệ lớn như Nvidia, Google dẫn dắt đà phục hồi của thị trường.

- Chứng khoán châu Âu có diễn biến giảm điểm.

- Do giá cả thực phẩm tăng mạnh, lạm phát trong tháng 2 ở các nền kinh tế châu Á gồm Philippines, Indonesia, Hàn Quốc, Ấn Độ và Đài Loan đều tăng vượt mức dự báo của các nhà kinh tế. Áp lực giá kéo dài có thể gây rủi ro trái phiếu của khu vực châu Á vì điều này có thể khiến các ngân hàng trung ương trì hoãn kế hoạch giảm lãi suất.

- Nhà kinh tế Tomohiro Ota nhận định rằng BOJ có thể không còn cần thêm dữ liệu để thay đổi chính sách, cũng như không cần chờ báo cáo Triển vọng Kinh tế hàng quý vào tháng 4 để xem xét việc bỏ lãi suất âm nữa.

Trong nước

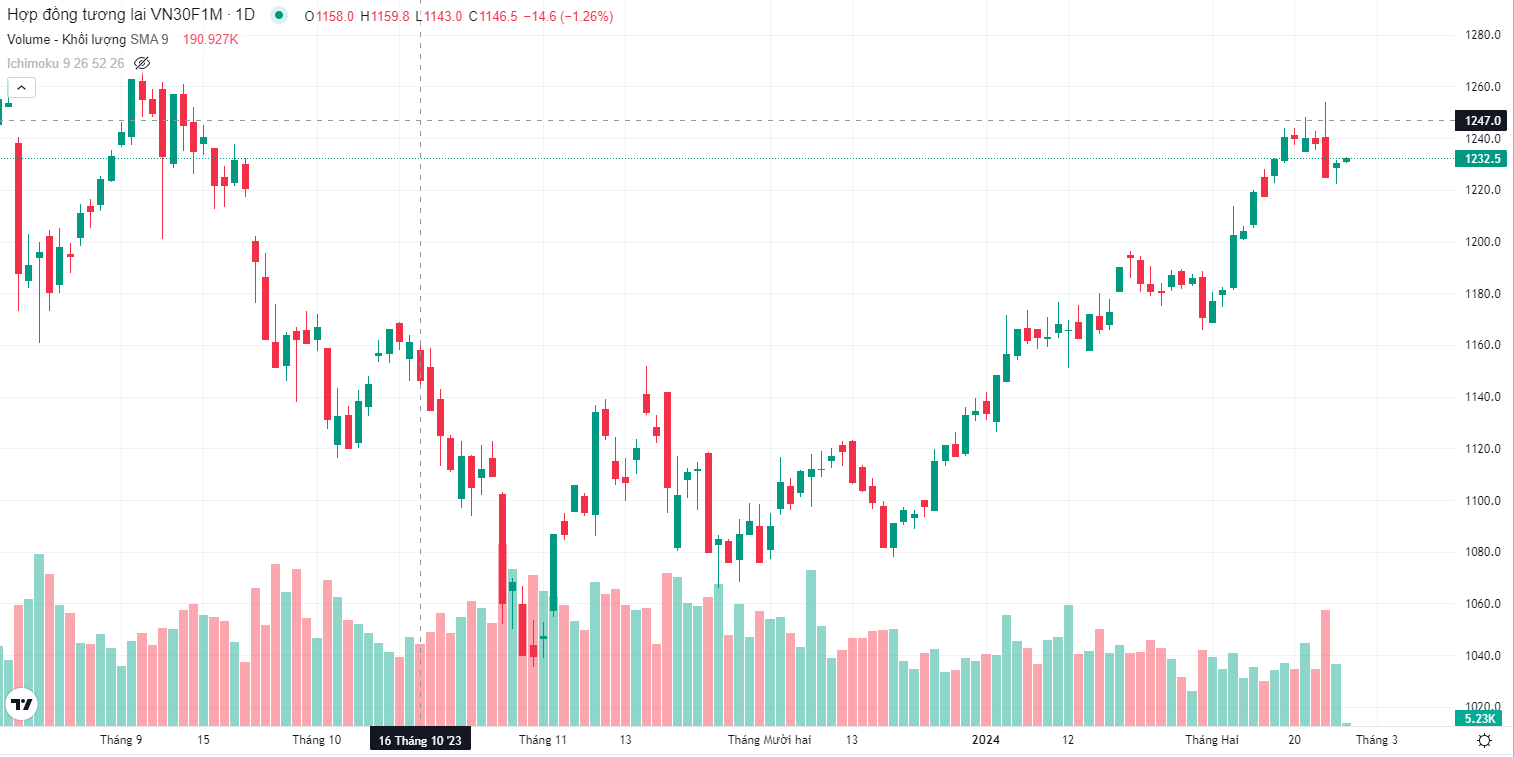

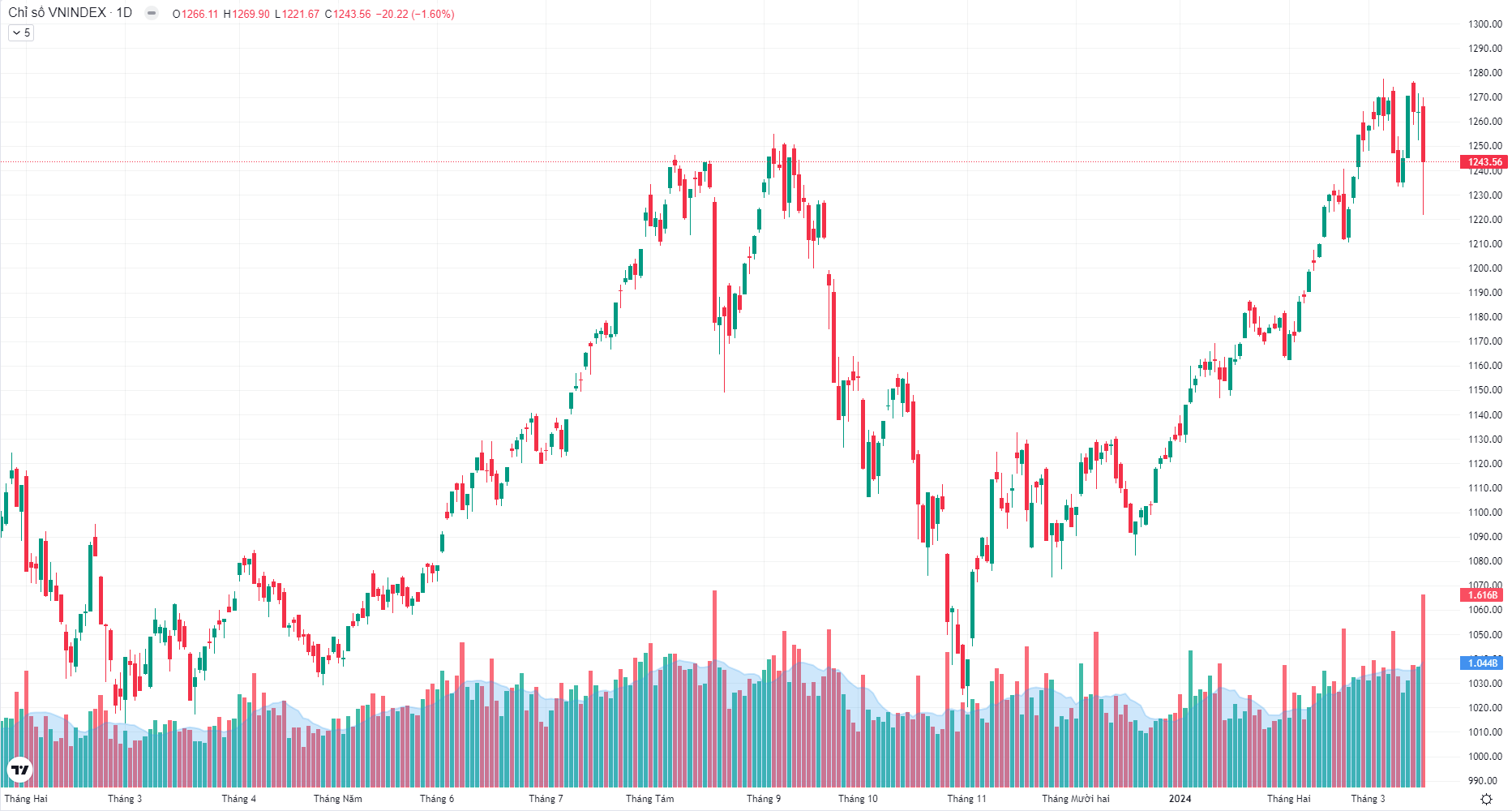

- Vnindex có phiên giao dịch giảm 20,22 điểm trong phiên giao dịch ngày 18/03, đóng cửa tại 1.243,56 điểm.

- Nhà đầu tư nước ngoài bán ròng với giá trị 947.20 tỷ, tập trung ở các cổ phiếu FUEVFVND, VHM, DGC.

- UBND TP. Hồ Chí Minh vừa ban hành quyết định thành lập Tổ Công tác và Tổ Giúp việc Tổ Công tác giải quyết khó khăn, vướng mắc của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn.

Nhận định thị trường

- Trong ngắn hạn, chỉ số VN-Index ghi nhận duy trì diễn biến đi ngang, hình thành vùng tích lũy 1.235 – 1.277 điểm. Diễn biến phiên giao dịch 18.03 cho thấy áp lực bán lớn nhưng được dòng tiền tham gia bắt đáy tốt đã làm giảm bớt đà giảm đồng thời kéo chỉ số đóng cửa về lại hỗ trợ ngắn hạn 1.243 điểm. Xu hướng tăng giá trung và dài hạn vẫn đang được duy trì khả quan nên có khả năng đây chỉ là diễn biến điều chỉnh ngắn hạn của thị trường trong một xu hướng tăng giá kéo dài. Do đó, đây sẽ là sẽ là cơ hội tốt để mua mới hoặc gia tăng tỷ trọng nắm giữ cổ phiếu với kỳ vọng chỉ số sẽ sớm vượt ngưỡng kháng cự ngắn hạn 1.277 điểm và tiếp tục tiến về vùng 1.297 – 1.322 điểm nếu ngưỡng hỗ trợ 1.243 tiếp tục phát huy được vai trò và không để mất.

Chiến lược giao dịch: Duy trì tỷ trọng tạm thời cp/tiền mặt tại ngưỡng 70/30

- Nhà đầu tư được khuyến nghị chốt lời một phần đối với các nhóm cổ phiếu đã tăng mạnh trong thời gian qua và đồng thời tiếp tục duy trì trạng thái theo dõi trong các phiên tới. Riêng đối với nhóm ngành bất động sản, nhà đầu tư có thể tiếp tục nắm giữ vị thế.

- Ở chiều ngược lại, nếu mất ngưỡng hỗ trợ ngắn hạn 1.243 điểm, chỉ số VN-Index có thể sẽ quay về hỗ trợ trung hạn tại 1.200 – 1.22x điểm, NĐT có thể nâng vị thế lên tỷ trọng cổ phiếu/tiền mặt lên 90/10 đối với các cổ phiếu đang ở nền tích lũy, còn nhiều dư địa tăng giá đặc biệt là nhóm cổ phiếu midcap và bất động sản.

CÁC NHÓM CỔ PHIẾU NHÀ ĐẦU TƯ CÓ THỂ ĐẶC BIỆT CHÚ Ý:

- Đầu tư công: HHV, CII, KSB

- Chứng khoán: HCM, VIX, SSI, VND, SHS, AGR

- Bất động sản: TCH, DIG, CEO

- BĐS Khu công nghiệp: IDC, GVR

- Cảng biển: HAH

- Thép: HSG, HPG

- Bank: VIB, SSB, ACB, TPB, VPB, VCB, CTG

- Bán lẻ: DGW, MWG, MSN

- Năng lượng: PC1

- Dầu khí: BSR

- Dệt may: TNG, GIL

- Khác: PNJ, GEX, GVR, DBC, HAX

Khuyến nghị đầu tư cổ phiếu CII

CTCP Đầu tư Hạ tầng Kỹ thuật Thành phố Hồ Chí Minh (MÃ: CII)

Read More

WEEKLY INVESTMENT STRATEGY REPORT ON 18TH MARCH, 2024

Vietinbank Securities has published the Weekly Investment Strategy Report on 18th March, 2024 with the executive summary presented below:

- Over 5 consecutive days (from March 11th to 15th), the State Bank of Vietnam has withdrawn nearly 75,000 billion VND from the banking system through the issuance of bills. The purpose of issuing bills is to reduce market liquidity to alleviate short-term exchange rate speculation pressures. This action will have a negative impact on investor sentiment in the short term. However, in the long run, it will not affect the market significantly.

- During the past week, the inflow of funds into the market has been somewhat cautious as the State Bank of Vietnam began issuing bills on March 11th. However, liquidity and the average trading value per session still remained relatively high, reaching values of 984 million shares and 25,275 billion VND, respectively. The strongest outflow of funds was observed in the banking (-2.20%) and insurance (-2.02%) sectors.

- With increased signs of profit-taking pressure returning from the previous week and several notable events expected to occur in the coming week such as the issuance of bills by the State Bank of Vietnam, and the policy statement at the March Fed meeting, investor sentiment is anticipated to be more cautious, leading the market to fluctuate within a range of 1,230 – 1,270 points during the week of March 18th to March 22nd, 2024. Investors are advised to maintain a stock/cash ratio of 70/30 with new stock purchases while monitoring market developments at the 1,235-point level.

- In the event that the index shows strong buying pressure at the support level and does not breach this support, there is a high likelihood that the market will begin forming a new base at this level.

- In case this support fails to hold effectively, the market will likely retreat to the next support level at the range 1,203 – 1,205 points.

- Some of the noteworthy stock groups at this time include:

- Government Infrastructure: HHV

- Securities: HCM, SHS, VIX, SSI, VND

- Real estate: TCH, DIG

- Retail: DGW, MWG, MSN

- Steel: HSG

- Bank: ACB, SSB, VIB, TPB, VPB, VCB

- Textile: TNG, GIL

- Industrialized Real Estate: IDC

- Energy: PC1

- Petrolium: BSR

- Others: GVR, PNJ, GEX, DBC, HAX

Bản tin chiến lược đầu tư tuần 18.03 – 22.03.2024

Tóm tắt báo cáo:

- Trong 5 ngày liên tiếp (từ 11 đến 15/03), Ngân hàng Nhà nước đã hút về gần 75.000 tỷ đồng ra khỏi hệ thống ngân hàng qua kênh tín phiếu. Mục đích của việc phát hành tín phiếu là nhằm hút bớt thanh khoản thị trường 2 để giảm áp lực đầu cơ tỷ giá trong ngắn hạn. Động thái này sẽ ảnh hưởng tiêu cực tới tâm lý nhà đầu tư trong ngắn hạn. Tuy nhiên, nếu xét về dài hạn thì không ảnh hưởng nhiều tới thị trường.

- Trong tuần qua, dòng tiền chảy vào thị trường có phần dè dặt hơn khi NHNN bắt đầu hoạt động phát hành tín phiếu từ ngày 11.03. Tuy vậy, thanh khoản và giá trị giao dịch trung bình mỗi phiên vẫn ghi nhận ở mức khá cao, đạt giá trị lần lượt là 984 triệu cổ phiếu và 25,275 tỷ đồng. Dòng tiền ghi nhận rút ra mạnh nhất tại nhóm ngân hàng (-2.20%) và bảo hiểm (-2.02%).

- Với việc áp lực chốt lãi có dấu hiệu gia tăng mạnh trở lại từ tuần trước và có nhiều sự kiện đáng chú ý sẽ diễn ra trong tuần tới như hoạt động phát hành tín phiếu của NHNN, phát biểu tại cuộc họp chính sách tháng 3 của Fed, tâm lý nhà đầu tư dự kiến sẽ thận trọng hơn khiến thị trường dự kiến sẽ biến động đi ngang trong biên độ 1,230 – 1,270 trong tuần 18.03 – 22.03.2024. Nhà đầu tư được khuyến nghị duy trì tỷ trọng cổ phiếu/tiền mặt ở mức 70/30với các cổ phiếu mua mới đồng thời quan sát diễn biến thị trường tại mốc 1,235 điểm.

- Trường hợp chỉ số ghi nhận dòng tiền bắt đáy mạnh và không đánh mất hỗ trợ này, thị trường khả năng cao bắt đầu quá trình tạo nền mới tại đây.

- Trường hợphỗ trợ này không phát huy được hiệu quả, thị trường sẽ tìm về vùng hỗ trợ tiếp theo nằm tại 1,203 – 1,205 điểm.

- Một số nhóm cổ phiếu đáng quan tâm trong giai đoạn hiện nay bao gồm:

- Đầu tư công: HHV

- Chứng khoán: HCM, SHS, VIX, SSI, VND

- Bất động sản: TCH, DIG

- Bán lẻ: DGW, MWG, MSN

- Thép: HSG

- Cảng biển: HAH

- Bank: ACB, SSB, VIB, TPB, VPB, VCB

- Năng lượng: PC1

- Dệt may: TNG, GIL

- Bất động sản khu công nghiệp: IDC

- Dầu khí: BSR

- Khác: GVR, GEX, PNJ, DBC, HAX

The morning news 18.03.2024

Quốc tế

- Thị trường chứng khoán Mỹ diễn biến giảm điểm sau khi nhóm cổ phiếu công nghệ chịu áp lực do những lo ngại về lạm phát vẫn là trọng tâm trước khi cuộc họp chính sách của Cục Dự trữ Liên bang Mỹ (Fed) diễn ra vào tuần tới.

- Chứng khoán châu Âu có diễn biến trái chiều.

- Nhờ lạm phát sắp đạt mục tiêu và tiền lương tăng nhanh nhất trong hơn ba thập kỷ, BoJ có thể chấm dứt chính sách lãi suất âm trong cuộc họp chính sách tuần tới.

- Số liệu của NOAA cho thấy giá tôm nhập khẩu vào Mỹ thấp hơn 9% so với mức giá trung bình 8,51 USD/kg được thanh toán vào tháng 1/2023 và thấp hơn 2% so với mức 7,88 USD/kg được báo cáo vào tháng 12/2023.

Trong nước

- Vnindex có phiên giao dịch giảm 0,48 điểm trong phiên giao dịch ngày 15/03, đóng cửa tại 1.263,78 điểm.

- Nhà đầu tư nước ngoài bán ròng với giá trị 1.305,24 tỷ, tập trung ở các cổ phiếu HPG, VHM, VND.

- Tháng 2/2024, Việt Nam nhập khẩu 214.064 tấn khí đốt hóa lỏng, tương đương hơn 143,9 triệu USD, giảm 25,9% về lượng và giảm 28,1% về trị giá so với cùng kỳ.

Nhận định thị trường

- Trong ngắn hạn, chỉ số VN-Index ghi nhận diễn biến đi ngang có chiều hướng tăng giá, hình thành vùng tích lũy 1.235 – 1.277 điểm. Xu hướng tăng giá trung và dài hạn đã được xác nhận và duy trì khả quan nên các nhịp điều chỉnh ngắn hạn của thị trường sẽ là cơ hội tốt để mua mới hoặc gia tăng tỷ trọng nắm giữ cổ phiếu với kỳ vọng chỉ số sẽ sớm vượt ngưỡng kháng cự ngắn hạn 1.277 điểm và tiếp tục tiến về vùng 1.297 – 1.322 điểm.

Chiến lược giao dịch: Duy trì tỷ trọng tạm thời cp/tiền mặt tại ngưỡng 70/30

- NĐT được khuyến nghị duy trì tỷ trọng nắm giữ cổ phiếu/tiền mặt ở ngưỡng 70/30 để chốt lời một phần đối với các nhóm cổ phiếu đã tăng mạnh đồng thời tiếp tục duy trì trạng thái theo dõi trong các phiên tới.

- Nếu chỉ số VN-Index duy trì được và không để mất hỗ trợ ngắn hạn 1.235 điểm, nhà đầu tư có thể chủ động tăng tỷ trọng cổ phiếu/ tiền mặt lên 90/10 đối với các cổ phiếu đang ở nền tích lũy, còn nhiều dư địa tăng. Ở chiều ngược lại, nếu ngưỡng hỗ trợ ngắn hạn 1.235 điểm bị để mất dưới áp lực bán tiếp tục được duy trì, chỉ số VN-Index có thể sẽ quay về hỗ trợ trung hạn tại 1.203 – 1.205 điểm.

CÁC NHÓM CỔ PHIẾU NHÀ ĐẦU TƯ CÓ THỂ ĐẶC BIỆT CHÚ Ý:

- Đầu tư công: HHV

- Chứng khoán: HCM, VIX, SSI, VND, SHS

- Bất động sản: TCH, DIG

- BĐS Khu công nghiệp: IDC

- Cảng biển: HAH

- Thép: HSG

- Bank: VIB, SSB, ACB, TPB, VPB, VCB, CTG

- Bán lẻ: DGW, MWG, MSN

- Năng lượng: PC1

- Dầu khí: BSR

- Dệt may: TNG, GIL

- Khác: PNJ, GEX, GVR, DBC, HAX

Khuyến nghị đầu tư cổ phiếu CTG

Ngân hàng TMCP Công thương Việt Nam (MÃ: CTG)

Read More

Khuyến nghị đầu tư cổ phiếu DIG

Tổng CTCP Đầu tư Phát triển Xây dựng (MÃ: DIG)

Read More