The morning news 01.10.2024

Quốc tế

- Phố Wall ghi nhận diễn biến tăng điểm trong phiên giao dịch 30/09. Chỉ số Dow Jones tăng 17,15 (0,04%), chỉ số NASDAQ tăng 69,58 điểm (0,38%) và chỉ số S&P 500 tăng 24,31 điểm (0,42%).

- Chứng khoán châu Âu có diễn biến giảm điểm trong ngày giao dịch 30/09. Chỉ số FTSE 100 (Anh) giảm 83,81 điểm (1,01%), CAC 40 (Pháp) giảm 156,04 điểm (2,00%) và DAX (Đức) giảm 148,70 điểm (0,76%).

- Trong một động thái mạnh mẽ nhằm hồi sinh thị trường bất động sản, Trung Quốc vừa công bố kế hoạch giảm chi phí vay đối với các khoản vay thế chấp trị giá lên tới 5,300 tỷ USD. Đây được xem là nỗ lực mới nhất của Bắc Kinh trong việc hỗ trợ một trong những trụ cột quan trọng của nền kinh tế.

- Dữ liệu lạm phát yếu tại Pháp và Tây Ban Nha cùng với việc Chỉ số nhà quản trị mua hàng (PMI) thấp đột ngột khiến các nhà kinh tế dự đoán ECB sẽ cắt giảm lãi suất 0,25 điểm phần trăm trong tháng Mười.

Trong nước

- Nhà đầu tư nước ngoài bán ròng với giá trị 505,05 tỷ, tập trung tại HPG & STB.

- HSBC giữ dự báo GDP ở mức 6,5% cho cả năm 2024 và 2025.

Chiến lược giao dịch: Nhà đầu tư duy trì 50% – 60% tỷ trọng danh mục

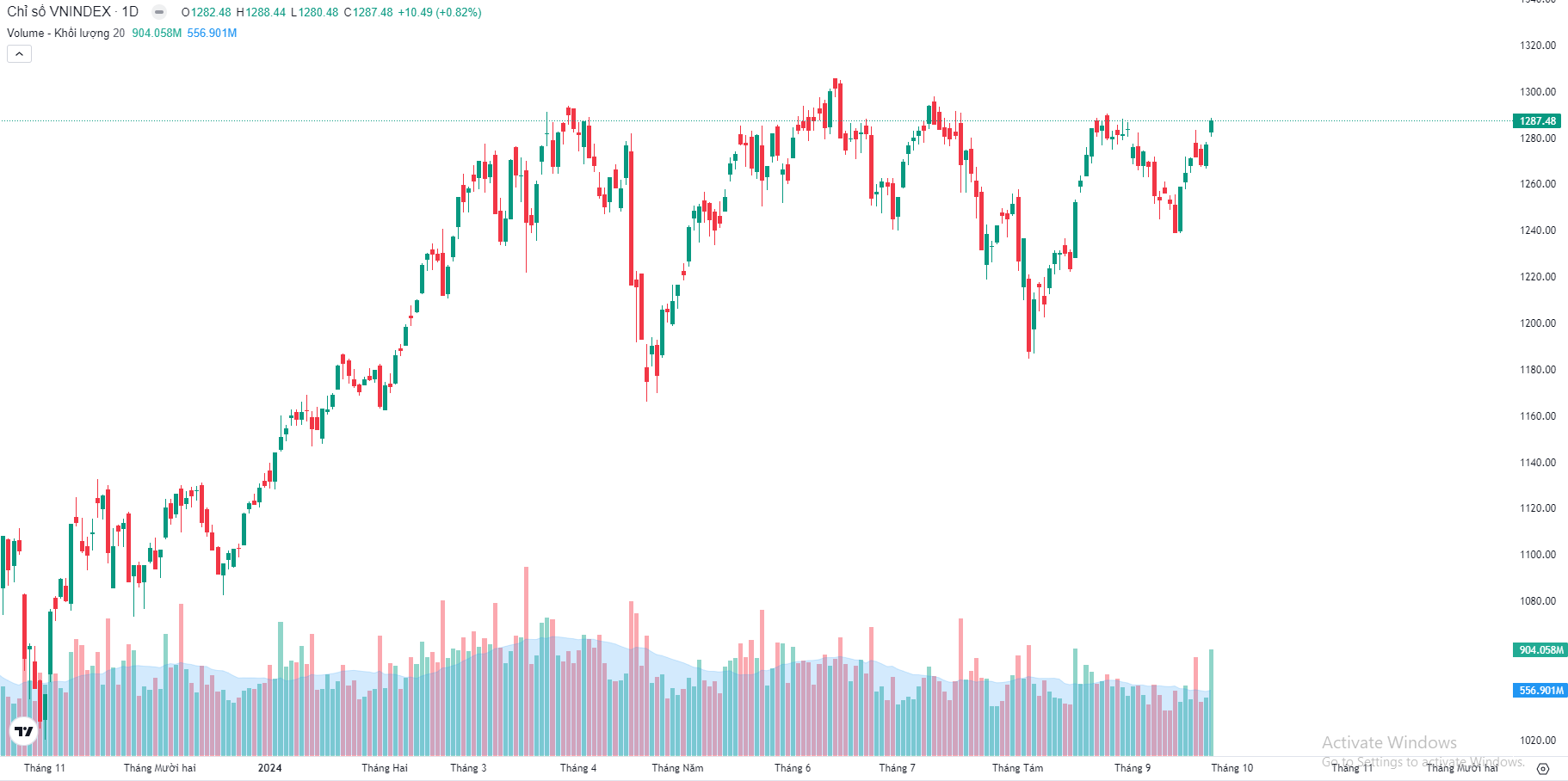

- Hiện tại, chỉ số VN-Index đang ghi nhận diễn biến hồi phục tăng giá ngắn hạn suy yếu với dòng tiền tham gia cũng ghi nhận suy giảm so với tuần giao dịch trước đó, phản ánh áp lực bán đang tăng lên và dòng tiền đang trở nên thận trọng hơn. Bên cạnh đó, có thể xảy ra các diễn biến rung lắc điều chỉnh về vùng 1.270 – 1.280 điểm trong bối cảnh chỉ số đã xuất hiện tín hiệu bán ra trong vùng cảnh báo quá mua cùng với áp lực chốt lời T+ tiệm cận kháng cự mạnh 1.300 điểm.

- Với áp lực bán tăng lên trong ngắn hạn, nhà đầu tư được khuyến nghị thực hiện chốt lời một phần lợi nhuận với những vị thế đã có lời tốt và duy trì tỷ trọng danh mục 50%-60%. Những nhà đầu tư đang có tỷ trọng thấp ơn mức khuyến nghị có thể tận dụng các diễn biến rung lắc của thị trường về vùng 1.270 – 1.280 điểm để gia tăng tỷ trọng nắm giữ, tập trung vào nhóm cổ phiếu xuất khẩu, bán lẻ, đầu tư công & tiêu dùng.

CÁC NHÓM CỔ PHIẾU NHÀ ĐẦU TƯ CÓ THỂ ĐẶC BIỆT CHÚ Ý:

NHÓM CỔ PHIẾU TRADING NGẮN HẠN:

Chứng khoán: SHS, SSI, FTS

Bất động sản: HDG

Khác: GEX, CTD, DPM, SAV, PTB, GVR

NHÓM CỔ PHIẾU CHÚ Ý TRUNG HẠN:

Năng lượng: PC1

Dầu khí: BSR, GAS

Dệt may: TNG, TCM, MSH, VGT

NHÓM CỔ PHIẾU TÍCH LŨY DÀI HẠN:

Ngân hàng: ACB, MBB, SHB, VPB

Bán lẻ: DGW, MWG, MSN

Bất động sản: IDC, KBC, VGC

Bản tin chiến lược đầu tư tuần 30.09 – 04.10.2024

Tóm tắt báo cáo

- FTSE có thể sẽ thêm Việt Nam vào danh sách thị trường mới nổi thứ cấp sớm nhất vào kỳ đánh giá tháng 3/2025. Theo đó, việc xóa bỏ yêu cầu ký quỹ 100% trước khi giao dịch đối với nhà đầu tư nước ngoài là điều kiện mấu chốt để Việt Nam được FTSE nâng hạng lên thị trường mới nổi thứ cấp.

- Trong tuần giao dịch vừa qua, VN-Index ghi nhận tăng 21 điểm, tương đương với mức tăng 1.7% và là 1 trong 5 chỉ số có mức tăng điểm nhiều nhất trong nhóm các chỉ số theo dõi. Bên cạnh đó, hầu hết các nhóm ngành đều ghi nhận hồi phục và tăng giá tốt ngoại trừ nhóm ô tô – phụ tùng & điện, nước, xăng dầu khi ghi nhận điều chỉnh giảm.

- Hiện tại, chỉ số VN-Index đang ghi nhận duy trì diễn biến hồi phục tăng giá ngắn hạn với dòng tiền tham gia được duy trì cải thiện giúp chỉ số tiếp tục được ổn định trên hỗ trợ ngắn hạn 1.270 điểm. Tuy vậy, có thể xảy ra các diễn biến rung lắc điều chỉnh về vùng 1.270 – 1.280 điểm trong bối cảnh chỉ số đã có dấu hiệu suy yếu trong vùng cảnh báo quá mua và xuất hiện áp lực chốt lời T+ tiệm cận kháng cự mạnh 1.300 điểm.

- Với áp lực bán tăng lên trong ngắn hạn, nhà đầu tư được khuyến nghị thực hiện chốt lời một phần lợi nhuận với những vị thế đã có lời tốt và duy trì tỷ trọng danh mục 50%-60%. Những nhà đầu tư đang có tỷ trọng thấp ơn mức khuyến nghị có thể tận dụng các diễn biến rung lắc của thị trường về vùng 1.270 – 1.280 điểm để gia tăng tỷ trọng nắm giữ, tập trung vào nhóm cổ phiếu xuất khẩu, bán lẻ, đầu tư công & tiêu dùng.

- Một số nhóm cổ phiếu đáng quan tâm trong giai đoạn hiện nay bao gồm:

- Nhóm cổ phiếu trading ngắn hạn

- Nhóm chứng khoán: SHS, SSI, FTS

- Nhóm bđs nhà ở: HDG

- Khác: GEX, CTD, DPM, SAV, PTB

- Nhóm cổ phiếu nắm giữ trung hạn

- Nhóm năng lương: PC1

- Nhóm dầu khí: BSR, GAS

- Nhóm dệt may: TNG, TCM, MSH, VGT

- Thủy sản: VHC

- Nhóm cổ phiếu nắm giữ dài hạn

- Nhóm ngân hàng: MBB, ACB, SHB, VPB

- Nhóm bán lẻ: MWG, DGW, MSN

- Nhóm bđs khu công nghiệp: KBC, IDC, VGC

- Nhóm cổ phiếu trading ngắn hạn

The morning news 27.09.2024

Quốc tế

- Phố Wall ghi nhận diễn biến tăng điểm trong phiên giao dịch 26/09. Chỉ số Dow Jones tăng 260,36 (0,62%), chỉ số NASDAQ tăng 108,09 điểm (0,60%) và chỉ số S&P 500 tăng 23,11 điểm (0,40%).

- Chứng khoán châu Âu có diễn biến tăng điểm trong ngày giao dịch 26/09. Chỉ số FTSE 100 (Anh) tăng 16,21 điểm (0,20%), CAC 40 (Pháp) tăng 176,47 điểm (2,33%) và DAX (Đức) tăng 319,86 điểm (1,69%).

- Căng thẳng Mỹ-Trung làm đảo lộn dòng chảy thương mại toàn cầu. Theo đó, mối đe dọa từ Trung Quốc đang thúc đẩy Mỹ tiến hành các động thái để “giảm rủi ro”. Điều đó đang mang lại những thay đổi cho hệ thống thương mại toàn cầu vốn đã tồn tại chủ yếu kể từ sau Thế chiến II.

- Trung Quốc đang xem xét kế hoạch bơm tới 1,000 tỷ Nhân dân tệ (tương đương 142 tỷ USD) vào các ngân hàng quốc doanh lớn nhất. Đây có thể là lần đầu tiên kể từ cuộc khủng hoảng tài chính toàn cầu 2008 mà Bắc Kinh thực hiện một biện pháp can thiệp quy mô lớn như vậy vào hệ thống ngân hàng.

Trong nước

- Nhà đầu tư nước ngoài mua ròng với giá trị 960,27 tỷ, tập trung tại TPB, VNM, VHM & HDB.

- Xuất khẩu cuối năm nhiều tín hiệu khả quan khi đơn hàng và thị trường hồi phục.

Chiến lược giao dịch: Nhà đầu tư có thể duy trì 50% – 70% tỷ trọng danh mục

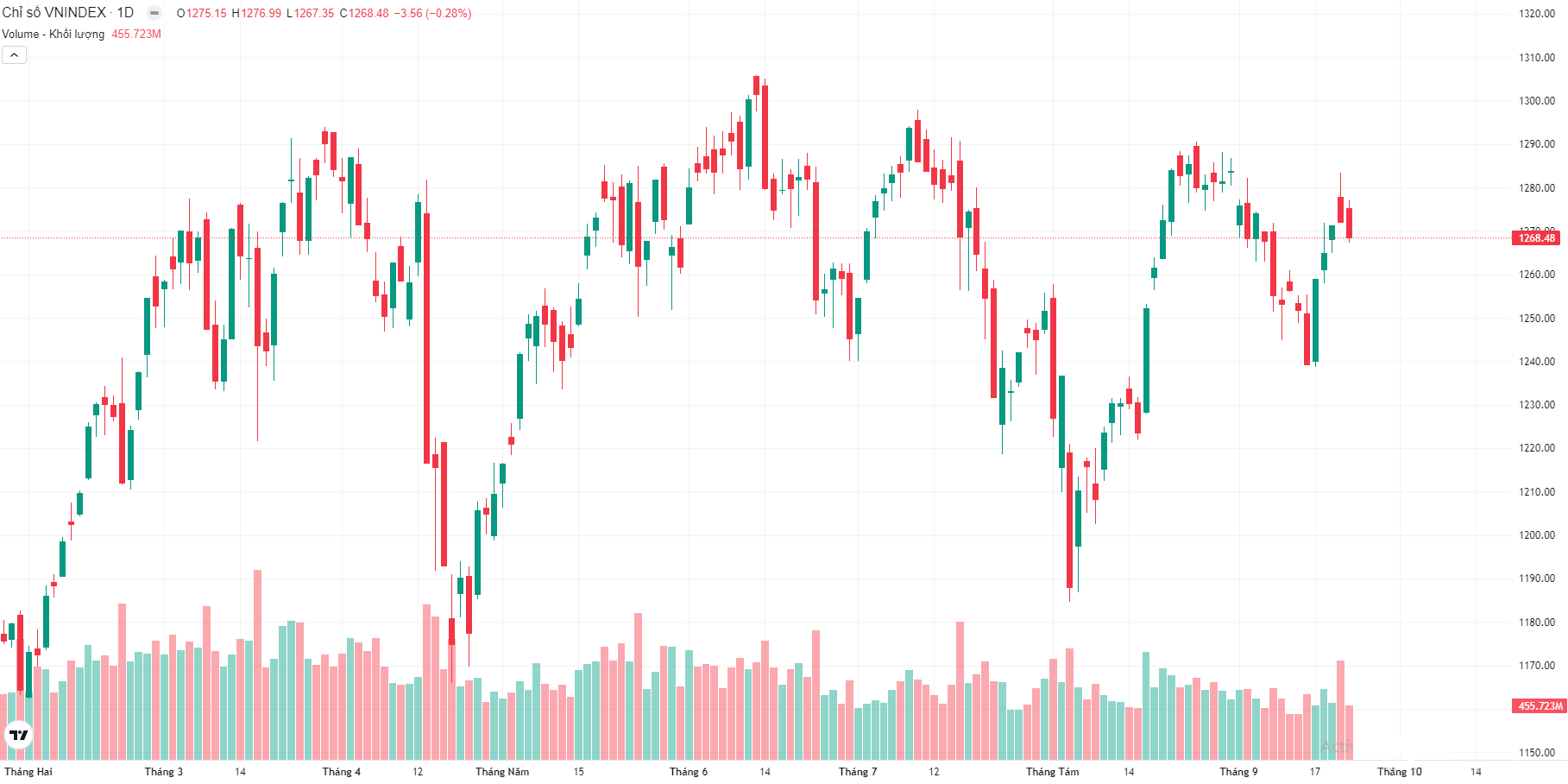

- Hiện tại, chỉ số VN-Index đang ghi nhận duy trì diễn biến hồi phục tăng giá ngắn hạn với dòng tiền tham gia được duy trì cải thiện giúp chỉ số tiếp tục được ổn định trên hỗ trợ trung hạn 1.255 điểm hướng về lại ngưỡng 1.300 điểm. Tuy vậy, có thể xảy ra các diễn biến rung lắc điều chỉnh trong phiên trong bối cảnh chỉ số đã bắt đầu bước vào vùng cảnh báo quá mua và xuất hiện áp lực chốt lời T+ tiệm cận kháng cự mạnh 1.300 điểm.

- Dư địa tăng giá trong ngắn hạn hiện vẫn đang duy trì khá tốt với khả năng chỉ số VN-Index có thể vượt được ngưỡng 1.300 điểm hướng tới vùng 1.325 – 1.330 điểm đón báo cáo Quý 3. Những nhà đầu tư đang có tỷ trọng thấp ơn mức khuyến nghị có thể tận dụng các diễn biến rung lắc để gia tăng tỷ trọng nắm giữ, tập trung vào nhóm cổ phiếu xuất khẩu, bán lẻ, đầu tư công & tiêu dùng.

CÁC NHÓM CỔ PHIẾU NHÀ ĐẦU TƯ CÓ THỂ ĐẶC BIỆT CHÚ Ý:

NHÓM CỔ PHIẾU TRADING NGẮN HẠN:

Chứng khoán: SHS, SSI, FTS

Bất động sản: HDG

Khác: GEX, CTD, DPM, SAV, PTB, GVR

NHÓM CỔ PHIẾU CHÚ Ý TRUNG HẠN:

Năng lượng: PC1

Dầu khí: BSR, GAS

Dệt may: TNG, TCM, MSH, VGT

NHÓM CỔ PHIẾU TÍCH LŨY DÀI HẠN:

Ngân hàng: ACB, MBB, SHB, VPB

Bán lẻ: DGW, MWG, MSN

Bất động sản: IDC, KBC, VGC

The morning news 26.09.2024

Quốc tế

- Phố Wall ghi nhận diễn biến trái chiều trong phiên giao dịch 25/09. Chỉ số Dow Jones giảm 293,47 (0,70%), chỉ số NASDAQ tăng 7,68 điểm (0,04%) và chỉ số S&P 500 giảm 10,67 điểm (0,19%).

- Chứng khoán châu Âu có diễn biến giảm điểm trong ngày giao dịch 25/09. Chỉ số FTSE 100 (Anh) giảm 14,06 điểm (0,17%), CAC 40 (Pháp) giảm 38,39 điểm (0,50%) và DAX (Đức) giảm 78,13 điểm (0,41%).

- Ngân hàng Trung ương Trung Quốc (PBOC) đã hạ lãi suất cho vay chính sách 1 năm, đồng thời rút ròng thanh khoản thông qua cơ chế cho vay này. Điều này là do PBOC đang chuyển hướng sang một công cụ ngắn hạn trong quá trình cải tổ khuôn khổ chính sách của mình.

- Trung Quốc vừa công bố một loạt biện pháp kích thích mới để hỗ trợ thị trường nhà ở và chứng khoán. Đáng chú ý nhất là hạ tỷ lệ dự trữ bắt buộc (RRR) ở các ngân hàng thương mại và giảm lãi suất chính sách. Động thái trên diễn ra trong bối cảnh nền kinh tế lớn thứ hai thế giới vẫn trì trệ do khủng hoảng nhà ở kéo dài và tiêu dùng nội địa ảm đạm.

Trong nước

- Nhà đầu tư nước ngoài mua ròng với giá trị 524,82 tỷ.

- Xuất khẩu cuối năm nhiều tín hiệu khả quan khi đơn hàng và thị trường hồi phục.

Chiến lược giao dịch: Nhà đầu tư có thể gia tăng 50% – 70% tỷ trọng danh mục

- Hiện tại, chỉ số VN-Index đang ghi nhận duy trì diễn biến hồi phục tăng giá ngắn hạn với dòng tiền tham gia được duy trì giúp chỉ số tiếp tục được ổn định trên hỗ trợ trung hạn 1.255 điểm hướng về lại ngưỡng 1.300 điểm. Tuy vậy, có thể xảy ra các diễn biến rung lắc điều chỉnh trong phiên trong bối cảnh chỉ số đã bắt đầu bước vào vùng cảnh báo quá mua và xuất hiện áp lực chốt lời T+. Nhà đầu tư có thể gia tăng tỷ trọng cổ phiếu lên mức 50% – 70% danh mục tận dụng các diễn biến rung lắc điều chỉnh trong phiên.

- Nhà đầu tư có thể tận dụng các diễn biến điều chỉnh rung lắc của chỉ số về vùng hỗ trợ trung hạn 1.255 -1.268 để gia tăng tỷ trọng danh mục nắm giữ, tập trung lưu ý các nhóm ngành cổ phiếu như xuất khẩu, bán lẻ, tiêu dùng và đầu tư công.

CÁC NHÓM CỔ PHIẾU NHÀ ĐẦU TƯ CÓ THỂ ĐẶC BIỆT CHÚ Ý:

NHÓM CỔ PHIẾU TRADING NGẮN HẠN:

Chứng khoán: SHS, SSI, FTS

Bất động sản: HDG

Khác: GEX, CTD, DPM, SAV, PTB, GVR

NHÓM CỔ PHIẾU CHÚ Ý TRUNG HẠN:

Năng lượng: PC1

Dầu khí: BSR, GAS

Dệt may: TNG, TCM, MSH, VGT

NHÓM CỔ PHIẾU TÍCH LŨY DÀI HẠN:

Ngân hàng: ACB, MBB, SHB, VPB

Bán lẻ: DGW, MWG, MSN

Bất động sản: IDC, KBC, VGC

The morning news 25.09.2024

Quốc tế

- Phố Wall ghi nhận diễn biến tăng điểm trong phiên giao dịch 24/09. Chỉ số Dow Jones tăng 83,57 (0,20%), chỉ số NASDAQ tăng 100,25 điểm (0,56%) và chỉ số S&P 500 tăng 14,36 điểm (0,25%).

- Chứng khoán châu Âu có diễn biến tăng điểm trong ngày giao dịch 24/09. Chỉ số FTSE 100 (Anh) tăng 23,05 điểm (0,28%), CAC 40 (Pháp) tăng 95,93 điểm (1,28%) và DAX (Đức) tăng 149,84 điểm (0,80%).

- Lo ngại đình công ở cảng, các nhà nhập khẩu Mỹ tăng tốc vận chuyển hàng. Các nhà bán lẻ và sản xuất của Mỹ đang vội vã đặt mua và vận chuyển hàng điện tử, hàng trang trí và quà tặng Giáng sinh cũng như vật liệu công nghiệp từ nước ngoài.

- Trong bối cảnh nền kinh tế trong nước tiếp tục đà suy giảm, Ngân hàng Trung ương Trung Quốc (PBOC) đã công bố thêm một đợt cắt giảm lãi suất chính sách ngắn hạn trong ngày 23/09. Đây là một phần trong chuỗi các biện pháp kích thích kinh tế được triển khai từ tháng 7 năm nay.

Trong nước

- Nhà đầu tư nước ngoài bán ròng với giá trị 2514,15 tỷ, tập trụng tại VIB.

- Chuyển đổi logistics thúc đẩy xuất khẩu hàng hóa sang thị trường EU.

Chiến lược giao dịch: Nhà đầu tư có thể gia tăng 50% – 70% tỷ trọng danh mục

- Hiện tại, chỉ số VN-Index đang ghi nhận duy trì diễn biến hồi phục tăng giá ngắn hạn với dòng tiền tham gia được duy trì giúp chỉ số tiếp tục được ổn định trên hỗ trợ trung hạn 1.255 điểm hướng về lại ngưỡng 1.300 điểm. Tuy vậy, có thể xảy ra các diễn biến rung lắc điều chỉnh trong phiên trong bối cảnh chỉ số đã bắt đầu bước vào vùng cảnh báo quá mua và xuất hiện áp lực chốt lời T+. Nhà đầu tư có thể gia tăng tỷ trọng cổ phiếu lên mức 50% – 70% danh mục tận dụng các diễn biến rung lắc điều chỉnh trong phiên.

- Nhà đầu tư có thể tận dụng các diễn biến điều chỉnh rung lắc của chỉ số về vùng hỗ trợ trung hạn 1.255 -1.268 để gia tăng tỷ trọng danh mục nắm giữ, tập trung lưu ý các nhóm ngành cổ phiếu như xuất khẩu, bán lẻ, tiêu dùng và đầu tư công.

CÁC NHÓM CỔ PHIẾU NHÀ ĐẦU TƯ CÓ THỂ ĐẶC BIỆT CHÚ Ý:

NHÓM CỔ PHIẾU TRADING NGẮN HẠN:

Chứng khoán: SHS, SSI, FTS

Bất động sản: HDG

Khác: GEX, CTD, DPM, SAV, PTB, GVR

NHÓM CỔ PHIẾU CHÚ Ý TRUNG HẠN:

Năng lượng: PC1

Dầu khí: BSR, GAS

Dệt may: TNG, TCM, MSH, VGT

NHÓM CỔ PHIẾU TÍCH LŨY DÀI HẠN:

Ngân hàng: ACB, MBB, SHB, VPB

Bán lẻ: DGW, MWG, MSN

Bất động sản: IDC, KBC, VGC