The morning news 07.08.2024

Quốc tế

- Phố Wall ghi nhận diễn biến tăng điểm trong phiên giao dịch 06/08. Chỉ số Dow Jone tăng 294,39 (0,76%), chỉ số NASDAQ tăng 166,77 điểm (1,03%) và chỉ số S&P 500 tăng 53,70 điểm (1,04%).

- Chứng khoán châu Âu có diễn biến trái chiều trong ngày giao dịch 06/08. Chỉ số FTSE 100 (Anh) tăng 18,46 điểm (0,23%), CAC 40 (Pháp) giảm 18,95 điểm (0,27%) và DAX (Đức) tăng 15,32 điểm (0,09%).

- Chủ tịch Fed Chicago: Nếu nền kinh tế suy yếu, Fed sẽ hành động. Theo đó, chính sách của Fed hiện nay đang trong phạm vi thắt chặt, một vị thế mà nó chỉ nên ở trong nếu nền kinh tế có vẻ đang quá nhiệt. Fed đã giữ lãi suất chuẩn trong khoảng 5.25%-5.5% kể từ tháng 7/2023, mức cao nhất trong khoảng 23 năm qua.

- Giáo sư Wharton: Fed cần giảm lãi suất khẩn cấp 75 điểm cơ bản. Trong bối cảnh nền kinh tế Mỹ đang đối mặt với nhiều thách thức, Jeremy Siegel, Giáo sư danh dự về tài chính tại Trường Wharton thuộc Đại học Pennsylvania, đã lên tiếng kêu gọi Cục Dự trữ Liên bang (Fed) đưa ra động thái mạnh mẽ và quyết đoán.

Trong nước

- Nhà đầu tư nước ngoài bán ròng với giá trị 731,28 tỷ tập trung tại VJC trong khi mua ròng VNM.

- Ngành bất động sản quý 2/2024: Tín hiệu tích cực từ doanh số bán hàng.

Chiến lược giao dịch: Nhà đầu tư duy trì tỷ trọng 40% danh mục

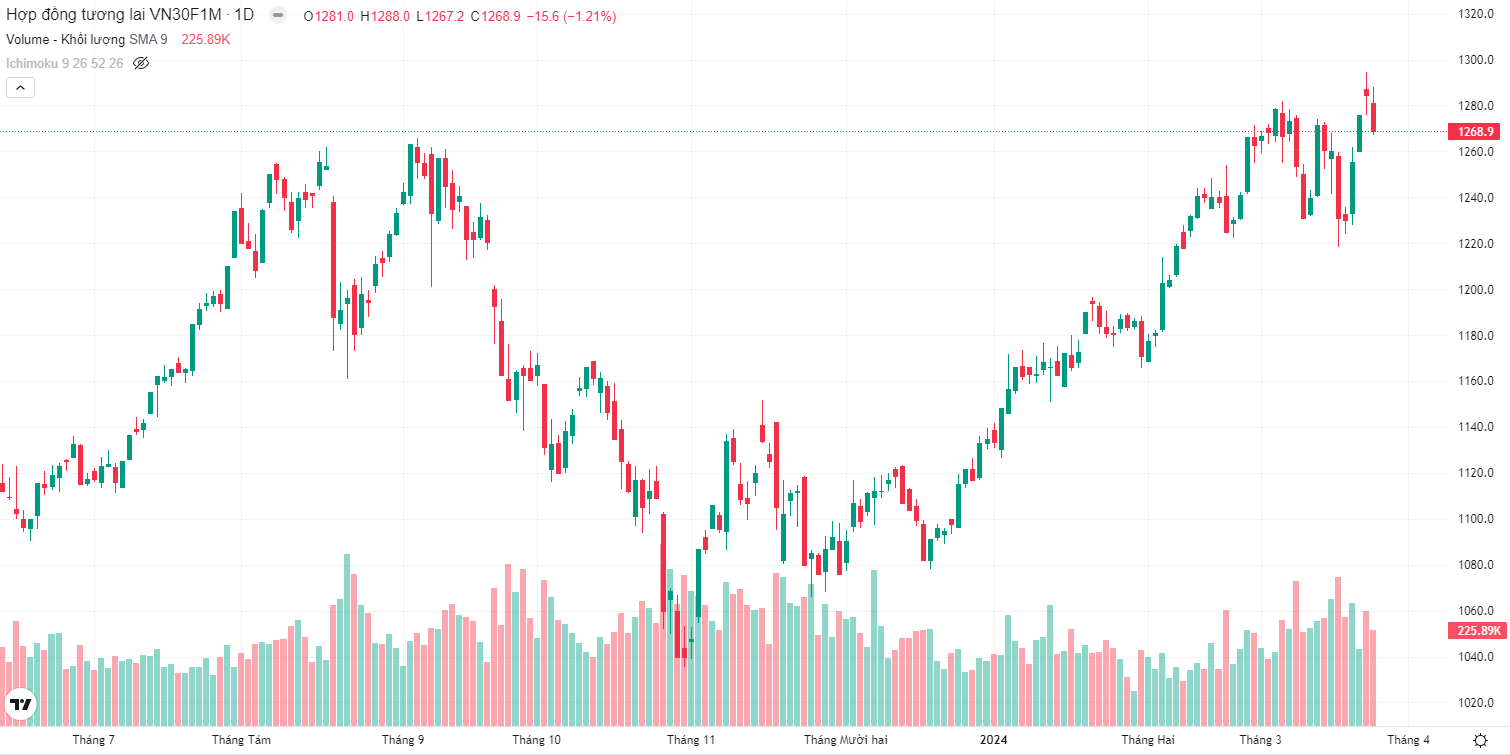

- Hiện tại, chỉ số VNINDEX vẫn đang ghi nhận áp lực điều chỉnh duy trì. Nhà đầu tư được khuyến nghị duy trì tỷ trọng cổ phiếu ở mức 40% danh mục. Nhà đầu tư được khuyến nghị tiếp tục theo dõi chời đợi diễn biến ổn định hơn của chỉ số VN-Indnex.

- Nếu dư địa áp lực bán tiếp tục duy trì gia tăng, VNINDEX vẫn có khả năng tiếp tục thử thách lại ngưỡng điểm tạo đáy 1.165 điểm của tháng 04/2024. Nhà đầu tư chú ý bám sát chiến lược đã nêu trên của chúng tôi.

CÁC NHÓM CỔ PHIẾU NHÀ ĐẦU TƯ CÓ THỂ ĐẶC BIỆT CHÚ Ý:

NHÓM CỔ PHIẾU TRADING NGẮN HẠN:

Chứng khoán: SHS

Bất động sản: DIG, HDG, TIP

Khác: GEX, CTR, VTP, CTD, ANV, AAA, DPM, SAV, VPG, PTB

NHÓM CỔ PHIẾU NẮM GIỮ TRUNG HẠN:

Năng lượng: PC1

Dầu khí: BSR

Dệt may: TNG, GIL

NHÓM CỔ PHIẾU NẮM GIỮ DÀI HẠN:

Thép: HSG, HPG, NKG

Ngân hàng: ACB, MBB, SHB, VPB

Bán lẻ: DGW, MWG, MSN

Bất động sản: IDC, KBC, VGC

The morning news 06.08.2024

Quốc tế

- Phố Wall ghi nhận diễn biến giảm điểm trong phiên giao dịch 05/08. Chỉ số Dow Jones giảm 1033,99 (2,60%), chỉ số NASDAQ giảm 576,08 điểm (3,43%) và chỉ số S&P 500 giảm 160,23 điểm (3,00%).

- Chứng khoán châu Âu có diễn biến giảm điểm trong ngày giao dịch 05/08. Chỉ số FTSE 100 (Anh) giảm 166,48 điểm (2,04%), CAC 40 (Pháp) giảm 102,81 điểm (1,42%) và DAX (Đức) giảm 322,22 điểm (1,82%).

- Nhà đầu tư nước ngoài e ngại thị trường bất động sản Trung Quốc. Trưởng bộ phận nghiên cứu APAC tại công ty tư vấn bất động sản Knight Frank, cho rằng các nhà đầu tư đang tỏ ra lo ngại, đặc biệt là các nhà đầu tư bất động sản tại Mỹ.

- Goldman Sachs: Rủi ro suy thoái Mỹ tăng, nhưng vẫn ở mức “hạn chế”. Ngân hàng đầu tư Goldman Sachs vừa nâng xác suất xảy ra suy thoái ở Mỹ trong năm tới lên 25%, từ mức 15% trước đó. Tuy vậy, họ vẫn giữ quan điểm lạc quan về triển vọng kinh tế Mỹ.

Trong nước

- Nhà đầu tư nước ngoài bán ròng với giá trị 730,83 tỷ tập trung tại HPG trong khi mua ròng VNM và VCB.

- Giảm thuế với xăng dầu, ngân sách “hụt” hơn 19.700 tỉ đồng.

Chiến lược giao dịch: Nhà đầu tư duy trì tỷ trọng 40% danh mục

- Hiện tại, chỉ số VNINDEX vẫn đang ghi nhận áp lực điều chỉnh mạnh duy trì. Nhà đầu tư được khuyến nghị hạ tỷ trọng cổ phiếu ở mức 40% danh mục. Nhà đầu tư được khuyến nghị tiếp tục theo dõi chời đợi diễn biến ổn định hơn của chỉ số VN-Indnex.

- Nếu dư địa áp lực bán tiếp tục duy trì gia tăng, VNINDEX sau khi để mất hỗ trợ dài hạn 1.200 điểm sẽ có khả năng tiếp tục tiếp tục thử thách lại ngưỡng điểm tạo đáy 1.165 điểm của tháng 04/2024. Nhà đầu tư chú ý bám sát chiến lược đã nêu trên của chúng tôi.

CÁC NHÓM CỔ PHIẾU NHÀ ĐẦU TƯ CÓ THỂ ĐẶC BIỆT CHÚ Ý:

NHÓM CỔ PHIẾU TRADING NGẮN HẠN:

Chứng khoán: SHS

Bất động sản: DIG, HDG, TIP

Khác: GEX, CTR, VTP, CTD, ANV, AAA, DPM, SAV, VPG, PTB

NHÓM CỔ PHIẾU NẮM GIỮ TRUNG HẠN:

Năng lượng: PC1

Dầu khí: BSR

Dệt may: TNG, GIL

NHÓM CỔ PHIẾU NẮM GIỮ DÀI HẠN:

Thép: HSG, HPG, NKG

Ngân hàng: ACB, MBB, SHB, VPB

Bán lẻ: DGW, MWG, MSN

Bất động sản: IDC, KBC, VGC

WEEKLY INVESTMENT STRATEGY REPORT ON 5th AUGUST, 2024

Vietinbank Securities has published the Weekly Investment Strategy Report on 5th August, 2024 with the executive summary presented below:

- The Fed kept interest rates unchanged at its July policy meeting. This action was in line with market expectations. Additionally, the more “dovish” tone regarding inflation developments has raised expectations that the first rate cut may occur in September.

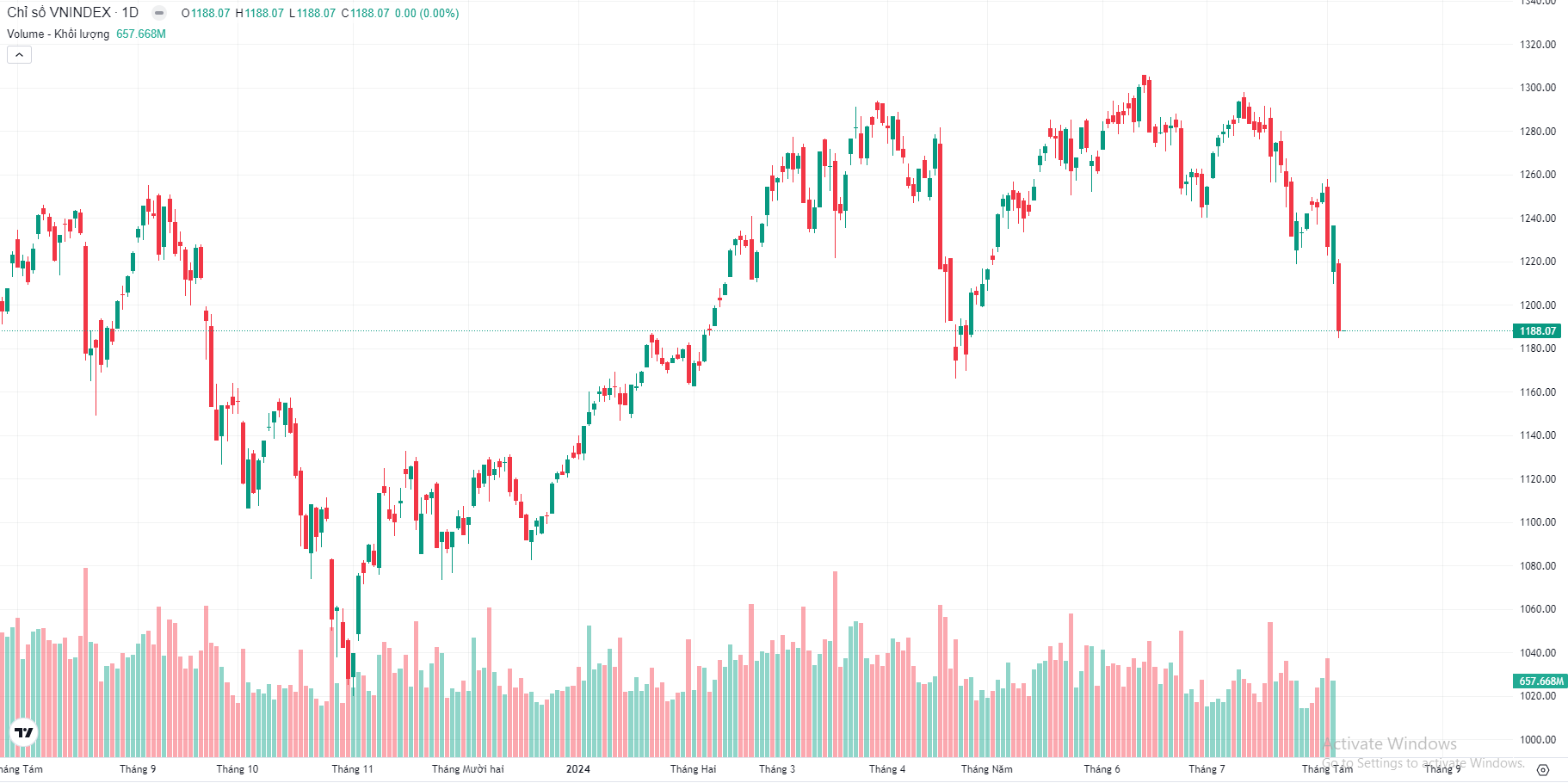

- Over the past week, the VN-Index recorded a decline of 0.44%, ranking among the top 8 worst-performing indices in the monitored basket. Notably, this trend occurred as market liquidity experienced a recovery from the previous week, with the average trading volume and value per session reaching 699 million shares and VND 16,095 billion, respectively. By sector, the strongest outflows were observed in construction and materials stocks (-4.84%) and information technology stocks (-3.93%).

- With tensions in the Middle East escalating again and negatively impacting the performance of international stock markets, the market is expected to trade within the range of 1,210 – 1,250 points during the week of August 5 – August 9, 2024. Investors are advised to maintain a 50% ratio of stocks to cash in their portfolios. Investors are advised to maintain a stock/cash ratio of 50%

- Investors should focus on holding stocks with promising Q3 earnings prospects and also restructure their portfolios by offloading stocks that are trading at high prices and facing strong selling pressure.

- If selling pressure continues to increase significantly, the VN-Index may adjust down to the next support level at 1,200 points.

- Some of the noteworthy stock groups at this time include:

- Short-term trading groups

- Securities: SHS

- Real estate: DIG

- Others: CTR, GEX, VTP, CTD, ANV, AAA, DPM

- Medium-term holding groups

- Energy: PC!

- Petrolium: BSR

- Textile: TNG, GIL, TCM, MSH

- Long-term holding groups

- Steel: HPG, HSG, NKG

- Bank: ACB, MBB, SHB

- Retail: DGW, MWG, MSN

- Industrialized real estate: KBC, IDC, VGC

- Short-term trading groups

Bản tin chiến lược đầu tư tuần 05.08 – 09.08.2024

Tóm tắt báo cáo:

- Fed giữ nguyên lãi suất trong cuộc họp chính sách tháng 7. Hành động này của Fed nằm torng dự báo của thị trường. Đồng thời, giọng điệu tỏ ra “bồ câu” hơn về diễn biến của lạm phát cũng mở ra kỳ vọng đợt cắt giảm lãi suất đầu tiên sẽ được diễn ra vào tháng 9.

- Trong tuần qua, chỉ số VN-Index ghi nhận giảm 0.44% và nằm trong top 8 chỉ số giảm mạnh nhất trong rổ theo dõi. Đáng chú ý, diễn biến trên xảy ra khi dòng tiền trên thị trường trải qua nhịp hồi phục từ tuần trước, với khối lượng và giá trị giao dịch trung bình mỗi phiên đạt giá trị lần lượt là 699 triệu cổ phiếu và 16,095 tỷ đồng . Về nhóm ngành, dòng tiền ghi nhận rút mạnh nhất tại các nhóm cổ phiếu xây dựng và vật liệu (-4.84%) và công nghệ thông tin (-3.93%).

- Với việc căng thẳng tại khu vực Trung Đông đang căng thẳng trở lại và ảnh hưởng tiêu cực đến diễn biến của các thị trường chứng khoán quốc tế, thị trường dự kiến sẽ giao dịch trong biên độ 1,210 – 1,250 điểm trong tuần 05.08 – 09.08.2024. Nhà đầu tư được khuyến nghị duy trì tỷ trọng cổ phiếu/tiền mặt ở mức 50%

- Nhà đầu tư chỉ tập trung nắm giữ các mã có triển vọng KQKD quý III khả quan đồng thời cần tiến hành cơ cấu danh mục đối với các mã đang neo ở vùng giá cao và gặp áp lực bán mạnh.

- Trường hợp áp lực bán tiếp tục gia tăng mạnh, chỉ số VN-Index có khả năng điều chỉnh về ngưỡng hỗ trợ tiếp theo tại mốc 1,200 điểm.

- Một số nhóm cổ phiếu đáng quan tâm trong giai đoạn hiện nay bao gồm:

- Nhóm cổ phiếu trading ngắn hạn

- Nhóm chứng khoán: SHS

- Nhóm bđs nhà ở: DIG

- Khác: CTR, VTP, GEX, CTD, ANV, AAA, DPM

- Nhóm cổ phiếu nắm giữ trung hạn

- Nhóm năng lương: PC1

- Nhóm dầu khí: BSR

- Nhóm dệt may: TNG, GIL, TCM, MSH

- Nhóm cổ phiếu nắm giữ dài hạn

- Nhóm thép: HPG, HSG, NKG

- Nhóm ngân hàng: MBB, ACB, SHB

- Nhóm bán lẻ: MWG, DGW, MSN

- Nhóm bđs khu công nghiệp: KBC, IDC, VGC

- Nhóm cổ phiếu trading ngắn hạn

The morning news 05.08.2024

Quốc tế

- Phố Wall ghi nhận diễn biến giảm điểm trong phiên giao dịch 02/08. Chỉ số Dow Jones giảm 610,71 (1,51%), chỉ số NASDAQ giảm 417,98 điểm (2,43%) và chỉ số S&P 500 giảm 100,12 điểm (1,84%).

- Chứng khoán châu Âu có diễn biến giảm điểm trong ngày giao dịch 02/08. Chỉ số FTSE 100 (Anh) giảm 108,65 điểm (1,31%), CAC 40 (Pháp) giảm 118,65 điểm (1,61%) và DAX (Đức) giảm 421,83 điểm (2,33%).

- Xuất hiện vết nứt trên thị trường việc làm Mỹ, chính sách của Fed có thể bị ảnh hưởng. Nancy Vanden Houten, Chuyên gia kinh tế cấp cao của Oxford Economics, cảnh báo rằng thị trường lao động hiện dễ bị suy yếu nhanh chóng hơn nếu có một cú sốc bất ngờ hoặc lãi suất duy trì ở mức cao trong thời gian dài.

- Thị trường trái phiếu Mỹ phát tín hiệu đáng ngại về nền kinh tế. Lợi suất trái phiếu Chính phủ kỳ hạn 10 năm rớt ngưỡng 4% xuống mức thấp nhất kể từ đầu tháng 2, sau khi một loạt dữ liệu kinh tế đáng thất vọng được công bố. Hoạt động sản xuất trong tháng 7 yếu kém, trong khi số đơn xin trợ cấp thất nghiệp hàng tuần tăng vọt lên mức cao nhất trong gần 1 năm.

Trong nước

- Nhà đầu tư nước ngoài mua ròng với giá trị 743,48 tỷ tập trung tại VNM.

- PMI tháng 7/2024: Sản lượng tăng nhanh nhất kể từ tháng 3/2011.

Chiến lược giao dịch: Nhà đầu tư duy trì tỷ trọng 50% danh mục

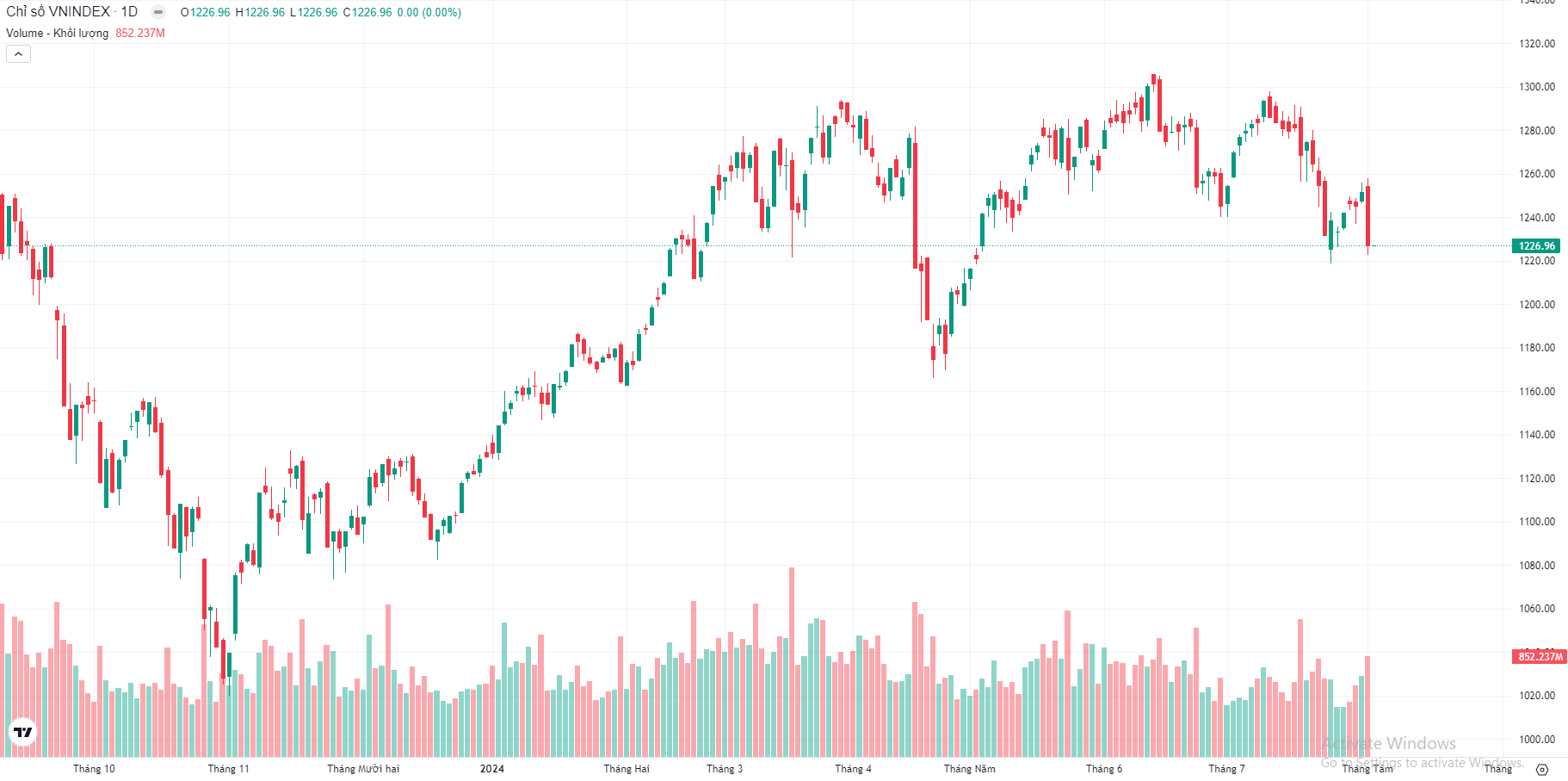

- Hiện tại, chỉ số VNINDEX vẫn đang ghi nhận áp lực điều chỉnh duy trì cùng với thanh khoản tiếp tục gia tăng, phần nào phản ánh dòng tiền bắt đáy đang tham gia thị trường tốt hơn. Nhà đầu tư duy trì tỷ trọng cổ phiếu ở mức 50% danh mục. Nhà đầu tư được khuyến nghị chỉ nên tập trung nắm giữ các cổ phiếu có kỳ vọng tăng trưởng khả quan trong Quý 3/2024.

- Nếu dư địa áp lực bán tiếp tục duy trì gia tăng, VNINDEX có khả năng quay về lại hỗ trợ dài hạn 1.200 điểm. Nhà đầu tư chú ý bám sát chiến lược đã nêu trên của chúng tôi.

CÁC NHÓM CỔ PHIẾU NHÀ ĐẦU TƯ CÓ THỂ ĐẶC BIỆT CHÚ Ý:

NHÓM CỔ PHIẾU TRADING NGẮN HẠN:

Chứng khoán: SHS

Bất động sản: DIG, HDG, TIP

Khác: GEX, CTR, VTP, CTD, ANV, AAA, DPM, SAV, VPG, PTB

NHÓM CỔ PHIẾU NẮM GIỮ TRUNG HẠN:

Năng lượng: PC1

Dầu khí: BSR

Dệt may: TNG, GIL

NHÓM CỔ PHIẾU NẮM GIỮ DÀI HẠN:

Thép: HSG, HPG, NKG

Ngân hàng: ACB, MBB, SHB, VPB

Bán lẻ: DGW, MWG, MSN

Bất động sản: IDC, KBC, VGC

The morning news 02.08.2024

Quốc tế

- Phố Wall ghi nhận diễn biến giảm điểm trong phiên giao dịch 01/08. Chỉ số Dow Jones giảm 494,82 (1,21%), chỉ số NASDAQ giảm 405,26 điểm (2,30%) và chỉ số S&P 500 giảm 75,62 điểm (1,37%).

- Chứng khoán châu Âu có diễn biến giảm điểm trong ngày giao dịch 01/08. Chỉ số FTSE 100 (Anh) giảm 84,62 điểm (1,01%), CAC 40 (Pháp) giảm 161,04 điểm (2,14%) và DAX (Đức) giảm 425,60 điểm (2,30%).

- Ngân hàng Trung ương Anh có thể hạ lãi suất từ mức cao kỷ lục trong 16 năm. Các chuyên gia tài chính cho rằng có 66% khả năng Ngân hàng Trung ương Anh (BoE) sẽ hạ lãi suất 0,25 điểm phần trăm và sau đó sẽ cắt giảm 0,25 điểm phần trăm một lần nữa trước cuối năm.

- Phố Wall đỏ lửa, Dow Jones mất gần 500 điểm do lo ngại về suy thoái kinh tế. Một số dữ liệu mới làm dấy lên lo ngại về khả năng xảy ra suy thoái và quan điểm cho rằng Cục Dự trữ Liên bang Mỹ (Fed) có thể đã quá muộn để bắt đầu hạ lãi suất.

Trong nước

- Nhà đầu tư nước ngoài mua ròng với giá trị 60,92 tỷ tập trung tại VCB, VNM & MWG trong khi bán ròng FPT & SSI.

Bộ Tài chính: Giải ngân vốn đầu tư công của cả nước đạt hơn 32%.

Chiến lược giao dịch: Nhà đầu tư duy trì tỷ trọng 50% danh mục

- Hiện tại, chỉ số VNINDEX đang ghi nhận áp lực bán tăng mạnh trở lại cùng với thanh khoản tiếp tục gia tăng, phần nào phản ánh dòng tiền bắt đáy đang tham gia thị trường tốt hơn. Nhà đầu tư duy trì tỷ trọng cổ phiếu ở mức 50% danh mục. Nhà đầu tư được khuyến nghị chỉ nên tập trung nắm giữ các cổ phiếu có kỳ vọng tăng trưởng khả quan trong Quý 3/2024.

- Nếu dư địa áp lực bán tiếp tục duy trì gia tăng, VNINDEX có khả năng quay về lại hỗ trợ dài hạn 1.200 điểm. Nhà đầu tư chú ý bám sát chiến lược đã nêu trên của chúng tôi

CÁC NHÓM CỔ PHIẾU NHÀ ĐẦU TƯ CÓ THỂ ĐẶC BIỆT CHÚ Ý:

NHÓM CỔ PHIẾU TRADING NGẮN HẠN:

Chứng khoán: SHS

Bất động sản: DIG, HDG, TIP

Khác: GEX, CTR, VTP, CTD, ANV, AAA, DPM, SAV, VPG, PTB

NHÓM CỔ PHIẾU NẮM GIỮ TRUNG HẠN:

Năng lượng: PC1

Dầu khí: BSR

Dệt may: TNG, GIL

NHÓM CỔ PHIẾU NẮM GIỮ DÀI HẠN:

Thép: HSG, HPG, NKG

Ngân hàng: ACB, MBB, SHB, VPB

Bán lẻ: DGW, MWG, MSN

Bất động sản: IDC, KBC, VGC