WEEKLY INVESTMENT STRATEGY REPORT ON 22th APRIL, 2024

Vietinbank Securities has published the Weekly Investment Strategy Report on 22th April, 2024 with the executive summary presented below:

- The State Bank of Vietnam (SBV) conducted USD selling to intervene in the exchange rate on April 19 for credit institutions with negative foreign exchange status. This action took place amidst the USD/VND exchange rate surging past the 25,000 mark and reaching an all-time high, consistent with the conditions outlined in the statement on April 3.

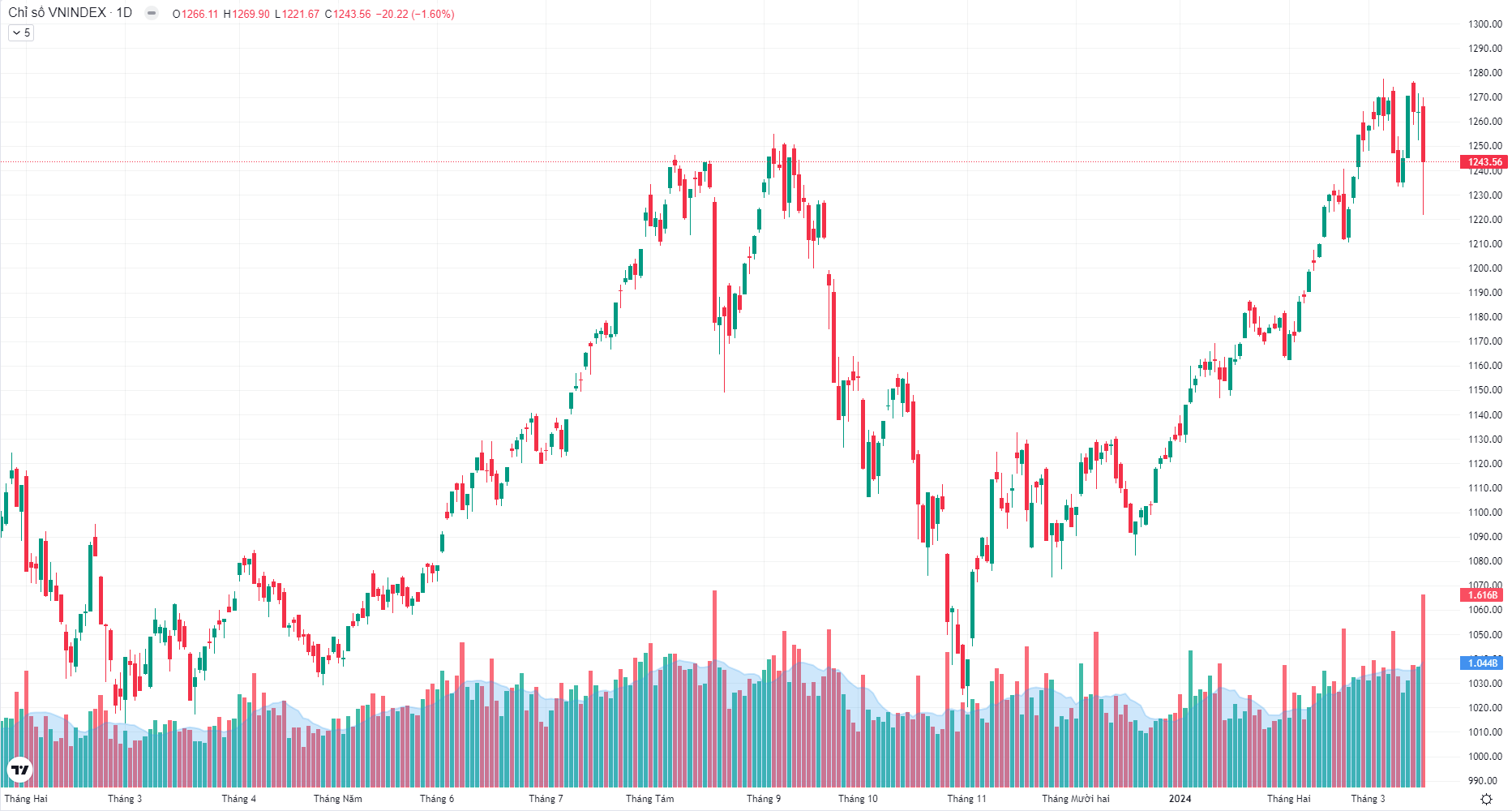

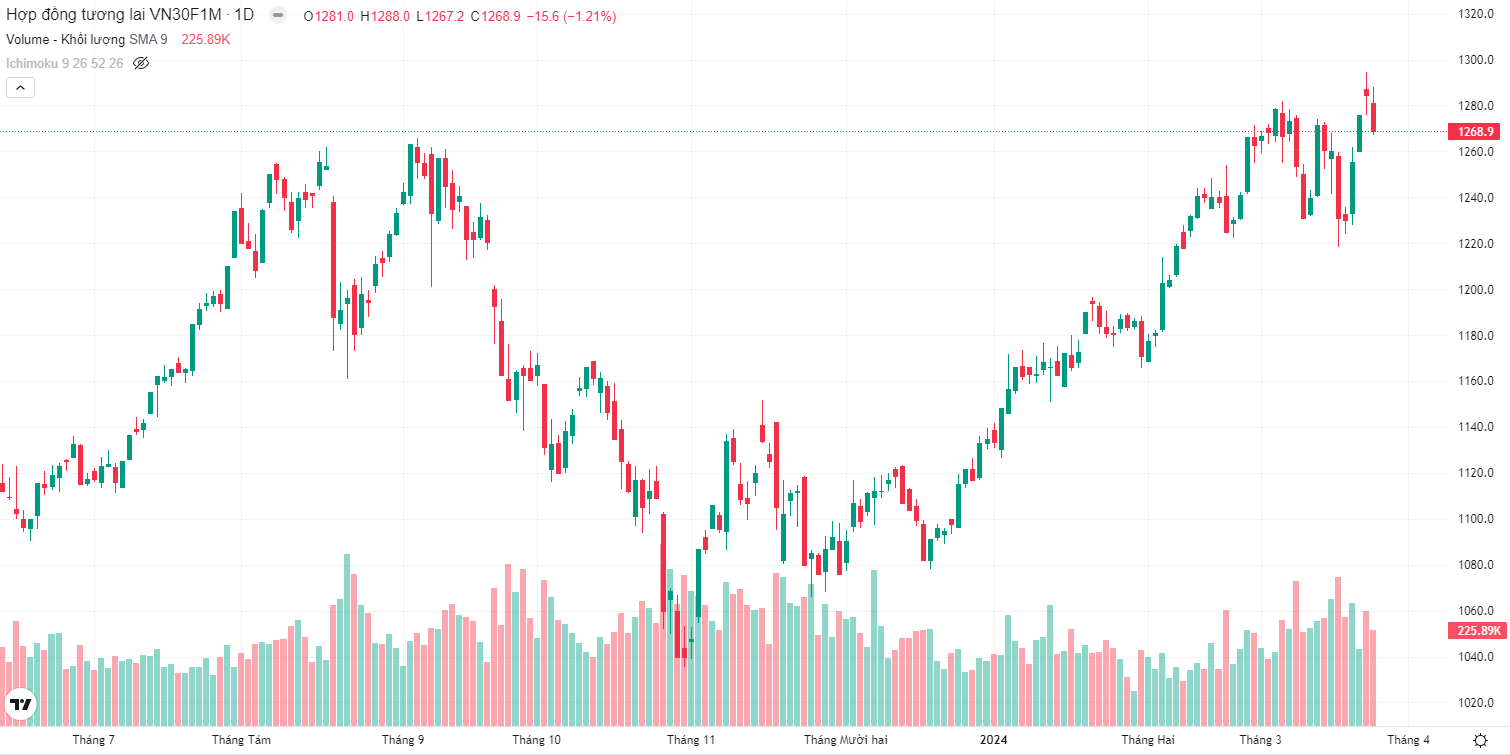

- In the past week, negative news regarding tensions in the Middle East between Iran and Israel, along with the USD/VND exchange rate surpassing historical highs, led to the VN-Index recording its sharpest weekly decline since October 2022, with a decrease of 7.97%. It’s worth noting that the market declined despite the return of funds to the market upon receiving information about the Q1 business results. Liquidity and trading value per session both increased significantly compared to the previous week, reaching values of 26,154 billion dong and 1.14 billion shares, respectively.

- With the market experiencing a significant downturn last week, investor sentiment is expected to become more cautious. However, the news of the KRX system’s planned go-live on May 2 is anticipated to provide a short-term market rebound during the week of April 22 to April 26, 2024. Investors are advised to increase their equity/cash ratio to 50/50

- The market is expected to experience a rebound of approximately T+2 during the early part of the week, with the target recovery range set between 1,195 and 1,215 points.

- In case the index confirms successful bottom fishing activity and validates long-term support in the range of 1,170 to 1,175 points, investors are advised to increase their position in stocks belonging to suitable price ranges with ample room for price appreciation.

- Some of the noteworthy stock groups at this time include:

- Government Infrastructure: HHV, CII, KSB

- Securities: HCM, SHS, VIX, SSI, VND

- Real estate: TCH, DIG, CEO

- Retail: DGW, MWG, MSN

- Steel: HSG, HPG

- Bank: ACB, CTG, VIB, TPB, VPB, VCB, STB

- Textile: TNG, GIL

- Industrialized Real Estate: IDC

- Energy: PC1

- Petrolium: BSR

- Others: PNJ, GEX, DBC, HAX