Bản tin chiến lược đầu tư tuần 26.08 – 30.08.2024

Tóm tắt báo cáo

- Chủ tịch Fed Jerome Powell đã đặt nền móng cho việc cắt giảm lãi suất, nhưng từ chối đưa ra chỉ dẫn cụ thể về thời điểm hoặc mức độ điều chỉnh. Tuy nhiên, ông cũng ghi nhận tiến triển trong việc kiểm soát lạm phát và nói rằng Fed giờ đây có thể chuyển sự tập trung sang mục tiêu còn lại là toàn dụng lao động.

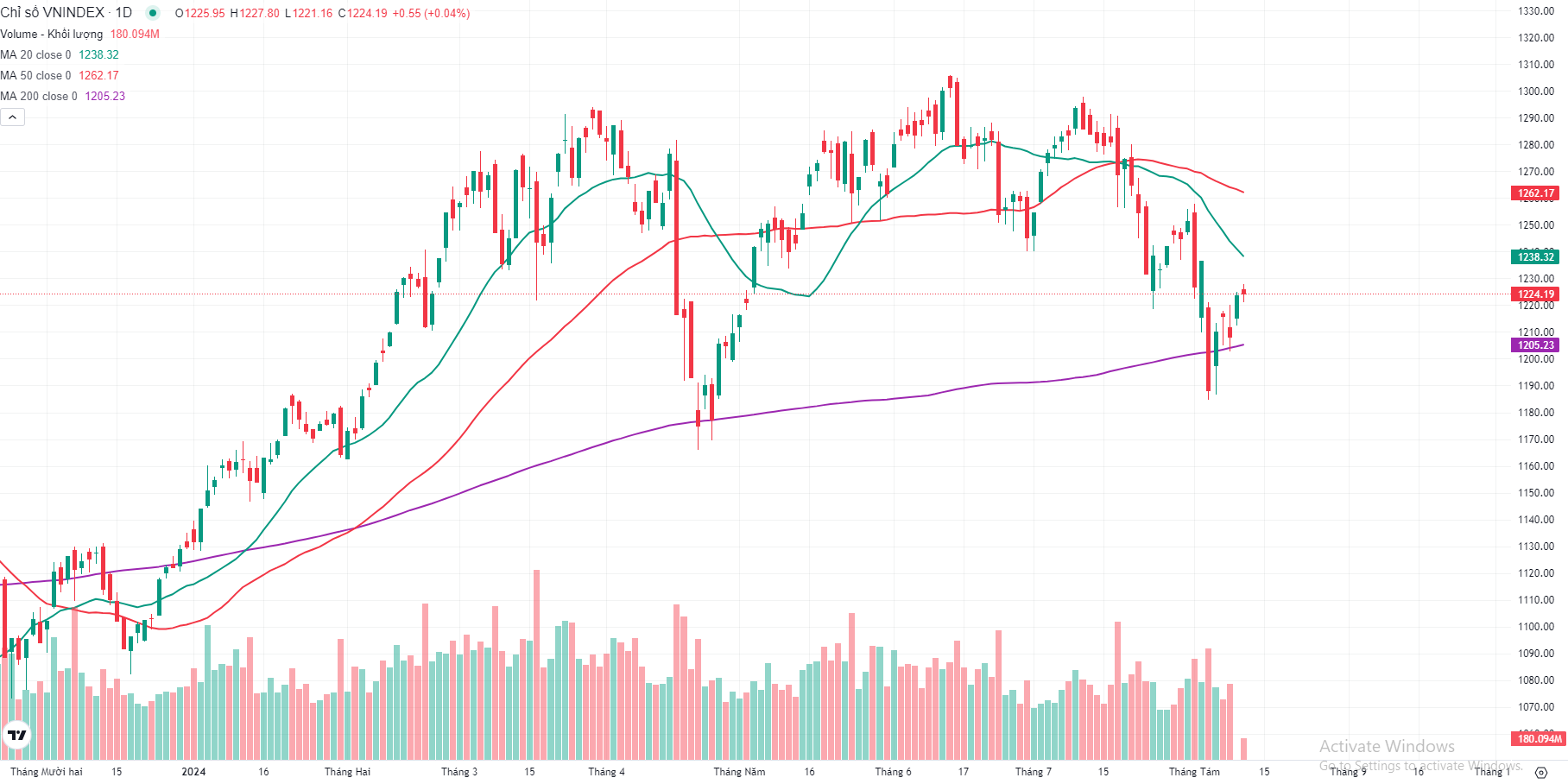

- Trong tuần qua, chỉ số VN-Index ghi nhận tăng 2.06% và nằm trong top 2 chỉ số tăng mạnh nhất trong rổ theo dõi. Đáng chú ý, diễn biến trên xảy ra trong bối cảnh dư địa hồi phục và tăng giá trong tuần được hỗ trợ bởi hai nhóm cổ phiếu vốn hóa lớn là ngân hàng và bất động sản khi mà định giá của cả hai nhóm này đều đang khá rẻ so với mặt bằng chung thị trường.

- Hiện tại, chỉ số VNINDEX đang ghi nhận duy trì diễn biến hồi phục và tăng điểm tiệm cận vùng kháng cự mạnh 1.290 – 1.300 điểm. Tuy nhiên với áp lực bán tiệm cận vùng kháng cự mạnh đang có dấu hiệu gia tăng trở lại, nhà đầu tư được khuyến nghị duy trì tỷ trọng cổ phiếu ở mức 35% – 50% danh mục.

- Do diễn biến tăng giá hiện tại vẫn được chúng tôi đánh giá khả năng cao là diễn biến hồi phục trong ngắn hạn nên nhà đầu tư chú ý không nên mua đuổi cổ phiếu đã tăng trên 10% từ mức nền hoặc từ vùng giá tạo đáy; chỉ nên tham gia sau diễn biến kiểm tra lại vùng hỗ trợ 1.253 – 1.260 điểm của chỉ số.

- NĐT có thể tập trung chú ý hơn vào nhóm cổ phiếu kỳ vọng có diễn biến hồi phục tốt như bất động sản;

- Một số nhóm cổ phiếu đáng quan tâm trong giai đoạn hiện nay bao gồm:

- Nhóm cổ phiếu trading ngắn hạn

- Nhóm chứng khoán: SHS

- Nhóm bđs nhà ở: HDG, TIP

- Khác: GEX, CTD, AAA, DPM, SAV, PTB

- Nhóm cổ phiếu nắm giữ trung hạn

- Nhóm năng lương: PC1

- Nhóm dầu khí: BSR

- Nhóm dệt may: TNG, GIL, TCM, MSH, VGT

- Nhóm cổ phiếu nắm giữ dài hạn

- Nhóm ngân hàng: MBB, ACB, SHB, VPB

- Nhóm bán lẻ: MWG, DGW, MSN

- Nhóm bđs khu công nghiệp: KBC, IDC, VGC

- Nhóm cổ phiếu trading ngắn hạn