The morning news 06.12.2023

Quốc tế

- Chứng khoán Mỹ diễn biến trái chiều khi khi thị trường không chắc chắn về xu hướng lãi suất của Fed.

- Chứng khoán châu Âu có diễn biến trái chiều.

- OPEC+ đã đưa cam kết cắt giảm tự nguyện sản lượng dầu thêm một lần nữa. Đây là một chiến lược đầy tham vọng nhằm ổn định thị trường trong bối cảnh kinh tế không chắc chắn.

- Lượng đặt hàng mới đối với hàng hóa do Mỹ sản xuất đã giảm nhiều hơn dự đoán trong tháng Mười, với mức giảm theo tháng mạnh nhất trong khoảng ba năm rưỡi qua.

Trong nước

- Vnindex có phiên giao dịch giảm 4,52 điểm trong phiên giao dịch ngày 05/12, đóng cửa tại 1.115,97 điểm.

- Nhà đầu tư nước ngoài bán ròng với giá trị 1554,56 tỷ, tập trung ở các cổ phiếu HPG, VHM, FUESSVFL.

- Tính chung 11 tháng năm 2023, kim ngạch xuất khẩu hàng hóa ước đạt hơn 322 tỉ đô la, giảm 5,9% so với cùng kỳ năm trước.

Nhận định thị trường: Trong ngắn hạn, chỉ số VN-Index ghi nhận duy trì kịch bản đi ngang trong vùng 1.082 – 1.123 điểm, phiên giao dịch 05.12 ghi nhận diễn biến điều chỉnh giảm điểm nhẹ trong bối cảnh một số chỉ báo kỹ thuật có dấu hiệu chững lại khi bước vào vùng cảnh báo quá mua thể hiện cho dư địa tăng giá đang chững lại trước áp lực chốt lời ngắn hạn, thanh khoản thị trường duy trì cải thiện với TBGD 10 phiên gần nhất, phản ánh dòng tiền nhìn chung vẫn đang tham gia vào thị trường khá tích cực. Theo đó, chỉ số VN-Index đang một lần nữa thử thách vùng kháng cự mạnh dài hạn 1.116 – 1.133 điểm, với kỳ vọng hấp thụ tốt lực bán chốt lời ngắn hạn tại vùng điểm này đi cùng với đó thanh khoản thị trường tiếp tục được duy trì cải thiện.

Chiến lược giao dịch: NĐT có thể tiếp tục duy trì tỷ trọng cp/tiền mặt ở ngưỡng 30/70, và được khuyến nghị gia tăng tỷ trọng cổ phiếu nắm giữ trở lại nếu chỉ số VN-Index vượt ngưỡng kháng cự quan trọng 1.133 điểm với thanh khoản thị trường được duy trì tốt, với kì vọng thị trường tiếp tục hướng về ngưỡng kháng cự ngắn hạn tiếp theo ở 1.165 điểm. Trái lại, nếu chỉ số không vượt được ngưỡng 1.133 điểm và để mất ngưỡng hỗ trợ 1.082 điểm dưới áp lực điều chỉnh, NĐT có thể cân nhắc gia tăng tỷ trọng danh mục trở lại khi chỉ số VN-Index trở về kiểm tra lại ngưỡng giá tạo đáy 1.020 điểm của tháng 11 với khả năng hình thành kịch bản hai đáy. Các nhóm cổ phiếu nhà đầu tư có thể đặc biệt chú ý trong giai đoạn này: BĐS khu công nghiệp (KBC, SZC, IDC, VGC), bất động sản (NLG, PDR, DXG, CEO), xây dựng & nguyên vật liệu (HSG, HPG, VCG), chứng khoán (VND, SSI, VCI, VIX) và nhóm cổ phiếu dầu khí (PLX, PVS, PVD).

Khủng hoảng Bất động sản Trung Quốc & Tác động tới TTCK Việt Nam

Evergrande vỡ nợ khởi đầu cuộc khủng hoảng bất động sản Trung Quốc

Country Garden khiến cho suy thoái bất động sản trầm trọng thêm

Bong bóng bất động sản bắt đầu lây lan sang lĩnh vực tài chính

Kinh tế Trung Quốc chịu thiệt hại nặng nề

Tác động tới thị trường chứng khoán Việt Nam:

– Trong ngắn hạn, thông tin tiêu cực bất ngờ về các doanh nghiệp bất động sản Trung Quốc sẽ gây ra tâm lý hoảng loạn bán tháo của các nhà đầu tư trên thị trường chứng khoán, khiến chỉ số VnIndex có những cú sụt giảm mạnh với khối lượng giao dịch lớn. Tuy nhiên, trong vòng 1 tháng kể từ ngày sự kiện tiêu cực xảy ra, xác suất VNIndex bắt đầu xu hướng phục hồi tương đối cao. (Xem chi tiết trong Báo cáo “Góc nhìn từ những phiên tăng giảm mạnh của VNIndex” của CTS)

– Về dài hạn, khủng hoảng bất động sản sẽ đi cùng với suy thoái kinh tế, khiến người tiêu dùng Trung Quốc thắt chặt chi tiêu. Do vậy, nhu cầu nhập khẩu các loại hàng hóa của nước này giảm, ảnh hưởng tiêu cực đến kết quả kinh doanh của các công ty xuất khẩu sang thị trường Trung Quốc.

The morning news 05.12.2023

Quốc tế

- Chứng khoán Mỹ giảm điểm khi nhà đầu tư hoài nghi liệu thị trường có quá phấn khích sau 5 tuần tăng điểm liên tiếp.

- Chứng khoán châu Âu có diễn biến giảm điểm.

- Lợi suất trái phiếu chính phủ của Eurozone đã giảm xuống mức thấp nhất trong nhiều tháng trong bối cảnh nhiều thị trường đặt cược vào việc cắt giảm lãi suất sau những bình luận từ các nhà hoạch định chính sách châu Âu và Mỹ trong tuần trước.

- Các nhà hoạch định chính sách Trung Quốc được kỳ vọng sẽ thực hiện chính sách tài khóa chủ động vào năm 2024, trong bối cảnh các cơ quan quản lý nỗ lực cải cách các ngân hàng nhỏ hơn.

Trong nước

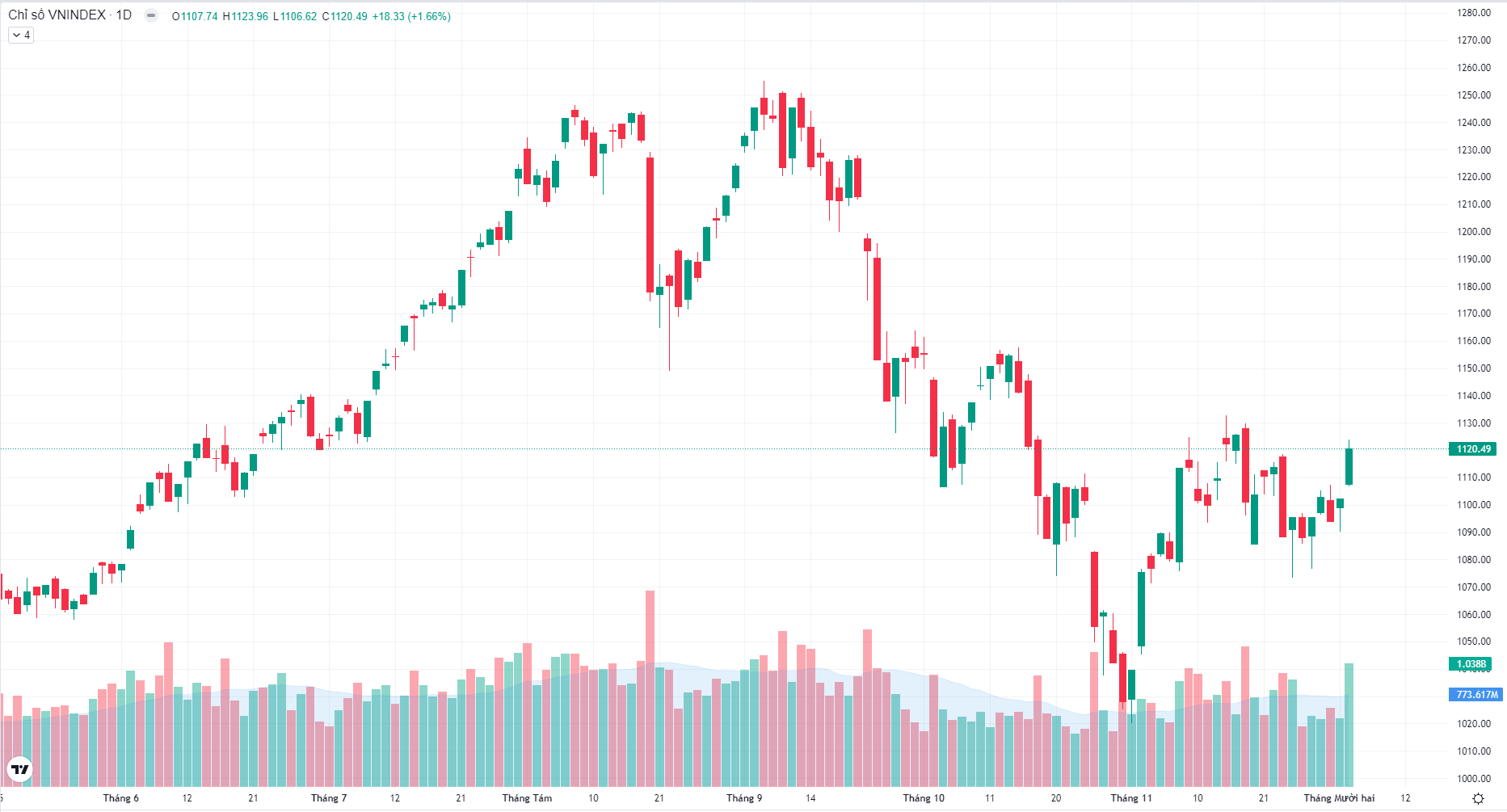

- Vnindex có phiên giao dịch tăng 18,33 điểm trong phiên giao dịch ngày 04/12, đóng cửa tại 1.120,49 điểm.

- Nhà đầu tư nước ngoài bán ròng với giá trị 582,72 tỷ, tập trung ở các cổ phiếu VHM, VND, SSI.

- Bộ Giao thông vận tải rốt ráo giải ngân khoảng 20.000 tỷ đồng, sớm đạt mục tiêu 95%.

Nhận định thị trường: Trong ngắn hạn, chỉ số VN-Index ghi nhận duy trì kịch bản đi ngang có chiều hướng tăng giá trong vùng 1.082 – 1.123 điểm, phiên giao dịch 04.12 ghi nhận diễn biến tăng điểm tích cực với số mã tăng điểm vượt trội so với các mã giảm giá, trong bối cảnh thanh khoản thị trường tăng mạnh so với TBGD 10 phiên gần nhất, phản ánh dòng tiền tham gia vào thị trường đang tích cực hơn. Theo đó, chỉ số VN-Index đang một lần nữa được thử thách ở vùng kháng cự mạnh dài hạn 1.116 – 1.133 điểm, với kỳ vọng hấp thụ tốt lực bán tại vùng điểm này đi cùng với đó là tâm lý tốt và thanh khoản tiếp tục được cải thiện.

Chiến lược giao dịch: NĐT có thể tiếp tục duy trì tỷ trọng cp/tiền mặt ở ngưỡng 30/70, và được khuyến nghị gia tăng tỷ trọng cổ phiếu nắm giữ trở lại nếu chỉ số VN-Index vượt ngưỡng kháng cự quan trọng 1.133 điểm với thanh khoản thị trường được duy trì tốt, với kì vọng thị trường tiếp tục hướng về ngưỡng kháng cự ngắn hạn tiếp theo ở 1.165 điểm. Trái lại, nếu chỉ số không vượt được ngưỡng 1.133 điểm và để mất ngưỡng hỗ trợ 1.082 điểm dưới áp lực điều chỉnh, NĐT có thể cân nhắc gia tăng tỷ trọng danh mục trở lại khi chỉ số VN-Index trở về kiểm tra lại ngưỡng giá tạo đáy 1.020 điểm của tháng 11 với khả năng hình thành kịch bản hai đáy. Các nhóm cổ phiếu nhà đầu tư có thể đặc biệt chú ý trong giai đoạn này: BĐS khu công nghiệp (KBC, SZC, IDC, VGC), bất động sản (NLG, PDR, DXG, CEO), xây dựng & nguyên vật liệu (HSG, HPG, VCG), chứng khoán (VND, SSI, VCI, VIX) và nhóm cổ phiếu dầu khí (PLX, PVS, PVD).

Khuyến nghị đầu tư cổ phiếu KDH

CTCP Đầu tư và Kinh doanh Nhà Khang Điền (MÃ: KDH)

Read More

WEEKLY INVESTMENT STRATEGY REPORT ON 4TH DECEMBER, 2023

Vietinbank Securities has published the Weekly Investment Strategy Report on 4th December, 2023 with the executive summary presented below:

- According to the data from the Department of Commerce, the GDP of the U.S. for the third quarter of 2023 grew by 5.2%, surpassing the preliminary estimate of 4.9% and the forecasted 5% by economic experts. This indicates that the actual economic growth of the U.S. is stronger than the pressure from inflation. Therefore, it can be expected that the Federal Reserve has completed the interest rate hike cycle, and the U.S. economy may experience a “soft landing,” meaning a moderate interest rate increase to cool down the economy and reduce inflation without pushing it into a recession.

- Meanwhile, on November 29, the State Bank of Vietnam announced an adjustment to credit growth targets: Commercial banks that have reached 80% of the announced credit target will be proactively supplemented with additional credit limits. Additionally, priority will be given to banks focusing on credit in sectors prioritized by the government, and interest rates for loans have been lowered to a low level in recent times. However, with limited time for commercial banks to implement these measures as 2023 is coming to a close, we anticipate that credit growth in 2023 will reach around 9% – 9.5%, falling short of the State Bank’s target of 14%.

- The VN-Index recorded an increase of about 0.6% over the past week, closing above the 1,100-point mark. Caution continues to dominate the market sentiment, leading to a sharp decline in liquidity and the average daily trading value, reaching values of 13,077 billion VND and 644 million shares, respectively. It is noteworthy that during the past week, there has been a significant shift of funds into oil stocks and financial services, with increases of 5% and 4.76%, respectively.

- With the expected continuation of cautious sentiment in the coming week due to information related to the inspection of the State Bank of Vietnam (SBV) regarding the implementation of credit growth policies, the VN-Index is anticipated to fluctuate within a narrow range of 1,090 – 1,120 points. Short-term investors are advised to maintain a stock/cash ratio of 30/70 to be prepared for market volatility. Meanwhile, long-term investors are recommended to restructure their investment portfolios, reducing allocations in sectors expected to face challenges in 2024, such as banking (potential continued provisioning for bad debt from manufacturing enterprises), aquaculture, and textiles (main export markets like the EU and China are forecasted to face weakening consumer demand). Some sectors are suggested to increase allocations as the most challenging period is expected to be over, including steel (HPG, HSG, NKG), civil construction (TCD, HTN, CTD), real estate brokerage (DXS, KHG), and residential real estate (NLG, KDH, NTL).

Bản tin chiến lược đầu tư tuần 04.12 – 08.12.2023

Tóm tắt báo cáo:

- Theo số liệu của Bộ Thương mại, GDP Quý 3/2023 của Mỹ tăng trưởng 5,2%; cao hơn mức 4,9% của ước tính sơ bộ và mức dự báo 5% từ các chuyên gia kinh tế. Điều này cho thấy tăng trưởng nền kinh tế Mỹ thực tế mạnh mẽ hơn áp lực của lạm phát. Do đó, chúng ta cho thể kỳ vọng rằng FED đã hoàn tất chu kỳ tăng lãi suất, và nền kinh tế Mỹ có thể “hạ cánh mềm”, tức tăng lãi suất vừa đủ để hạ nhiệt nền kinh tế, giảm lạm phát mà không khiến nó rơi vào suy thoái.

- Trong khi đó, ngày 29/11, Ngân hàng Nhà nước vừa phát đi thông báo điều chỉnh chỉ tiêu tăng trưởng tín dụng: Các TCTD có dư nợ tín dụng đến nay đạt đến 80% chỉ tiêu tín dụng đã được thông báo thì sẽ được chủ động bổ sung hạn mức tăng thêm. Đồng thời, thời ưu tiên thêm cho những TCTD tập trung tín dụng vào các lĩnh vực ưu tiên của Chính phủ và hạ lãi suất cho vay xuống mức thấp trong thời gian vừa qua. Tuy nhiên, với việc thời gian để các NHTM triển khai thực hiện là không nhiều khi năm 2023 sắp khép lại, chúng tôi dự báo tăng trưởng tín dụng năm 2023 sẽ đạt khoảng 9% – 9.5% và không đạt mục tiêu 14% của NHNN.

- Chỉ số VN-Index trong tuần qua ghi nhận tăng khoảng 0.6% và đóng cửa vượt mốc 1,100 điểm. Tâm lý thận trọng tiếp tục bao trùm thị trường khiến thanh khoản và giá trị giao dịch trung bình mỗi phiên đồng loạt sụt giảm mạnh, đạt giá trị lần lượt 13,077 tỷ đồng và 644 triệu cổ phiếu. Đáng chú ý, dòng tiền trong tuần qua ghi nhận sự dịch chuyển mạnh vào nhóm cổ phiếu dầu khí và dịch vụ tài chính, với mức tăng lần lượt là 5% và 4.76%.

- Với việc tâm lý thận trọng được dự báo sẽ tiếp diễn trong tuần tới trước thông tin thanh tra NHNN liên quan đến điều hành chính sách tăng trưởng tín dụng, chỉ số VN-Index dự kiến dao động trong biên độ hẹp 1.090 – 1.120 điểm. Nhà đầu tư ngắn hạn được khuyến nghị duy trì tỷ trọng cổ phiếu/tiền mặt ở mức 50/50 nhằm sẵn sàng cho các biến động mạnh của thị trường. Trong khi đó, nhà đầu tư dài hạn được khuyến nghị tiến hành cơ cấu lại danh mục đầu tư, hạ tỷ trọng tại các nhóm ngành dự báo tiếp tục đối mặt với nhiều thách thức trong năm 2024 như ngân hàng (khả năng tiếp tục phải trích lập dự phòng nợ xấu từ nhóm các doanh nghiệp sản xuất), thủy sản, dệt may (thị trường xuất khẩu chính như EU, Trung Quốc dự báo tiếp tục đối diện nhu cầu tiêu dùng suy yếu). Một số nhóm ngành được khuyến nghị tăng tỷ trọng khi giai đoạn khó khăn nhất được dự báo đã qua đi bao gồm thép (HPG, HSG, NKG), xây dựng dân dụng (TCD, HTN, CTD), môi giới bất động sản (DXS, KHG) và bất động sản nhà ở (NLG, KDH, NTL).

The morning news 04.12.2023

Quốc tế

- Chứng khoán Mỹ tăng điểm khi các nhà giao dịch vẫn tin tưởng rằng Fed đã hoàn tất việc nâng lãi suất.

- Chứng khoán châu Âu có diễn biến tăng điểm.

- Tổ chức các nước xuất khẩu dầu mỏ và các đối tác (OPEC+) tuyên bố cắt giảm sản lượng tự nguyện thêm khoảng 2,2 triệu thùng/ngày, bắt đầu từ đầu năm 2024.

- Chủ tịch Fed “dội nước lạnh” vào thị trường: Còn quá sớm để dự báo về thời điểm hạ lãi suất.

Trong nước

- Vnindex có phiên giao dịch tăng 8,03 điểm trong phiên giao dịch ngày 01/12, đóng cửa tại 1.102,16 điểm.

- Nhà đầu tư nước ngoài bán ròng với giá trị 308,81 tỷ, tập trung ở các cổ phiếu VHM, VIC, FUEVFVND.

- World Bank sẽ cho Việt Nam vay 5-7 tỷ USD làm đường sắt cao tốc Hà Nội-Hòa Lạc.

Nhận định thị trường: Trong ngắn hạn, chỉ số VN-Index ghi nhận duy trì kịch bản đi ngang trong vùng 1.082 – 1.123 điểm, phiên giao dịch 01.12 ghi nhận diễn biến tăng điểm về cuối phiên trong bối thanh khoản thị trường vẫn duy trì ở trạng thái thấp, phản ánh dòng tiền tham gia vào thị trường đang trở nên thận trọng hơn. Bên cạnh đó, với diễn biến các chỉ báo kỹ thuật nhìn chung vẫn đang duy trì diễn biến suy yếu, cho thấy áp lực điều chỉnh trong ngắn hạn vẫn còn có thể tiếp diễn trong các phiên giao dịch tới trong bối cảnh việc chỉ số có duy trì được ngưỡng hỗ trợ 1.082 điểm hay không sẽ quyết định diễn biến xu hướng tiếp theo.

Chiến lược giao dịch: NĐT được khuyến nghị hạ tỷ trọng cp/tiền mặt về ngưỡng 30/70, có thể cân nhắc gia tăng trở lại tỷ trọng cp nắm giữ nếu chỉ số VN-Index vượt vùng kháng cự 1.125 – 1.137 điểm thành công với dòng tiền tham gia mạnh. Ngoài ra, nếu dư địa điều chỉnh hiện tại tiếp tục gia tăng và chỉ số để mất ngưỡng hỗ trợ 1.082 điểm, NĐT được khuyến nghị sẵn sàng gia tăng mạnh tỷ trọng danh mục trở lại khi chỉ số VN-Index trở về kiểm tra lại ngưỡng giá tạo đáy 1.020 điểm của tháng 11 với khả năng hình thành kịch bản hai đáy. Các nhóm cổ phiếu nhà đầu tư có thể đặc biệt chú ý trong giai đoạn này: BĐS khu công nghiệp (KBC, SZC, IDC, VGC), bất động sản (NLG, PDR, DXG, CEO), xây dựng & nguyên vật liệu (HSG, HPG, VCG), chứng khoán (VND, SSI, VCI, VIX) và nhóm cổ phiếu dầu khí (PLX, PVS, PVD).