The morning news 16.07.2025

ĐIỂM NHẤN THỊ TRƯỜNG

•Chỉ số VNINDEX đã ghi nhận diễn biến giảm điểm với mức đóng cửa 1.460,65 điểm, giá trị giao dịch đạt 34.509 tỷ đồng.

•Chỉ số VN30 ghi nhận diễn biến tương tự với mức giảm 0,74%, với diễn biến giảm được ghi nhận ở các cổ phiếu VIC, VCB, VHM.

•Nhà đầu tư nước ngoài mua ròng với giá trị 1117,53 tỷ đồng tập trung chủ yếu SSI, DXG, FUEVFVND.

•Khối tự doanh ghi nhận bán ròng với giá trị 105,90 tỷ đồng tập trung chủ yếu VPB, VIX, GEX.

CHIẾN LƯỢC GIAO DỊCH

•Nhà đầu tư duy trì tỷ trọng danh mục ở mức 50%.

•Phiên hôm qua đã bắt đầu xuất hiện áp lực bán chốt lời ngắn hạn ở giai đoạn cuối phiên khiến thị trường điều chỉnh giảm. Do đó, nhà đầu tư cân nhắc duy trì tỷ trọng danh mục ở mức 50%, lưu ý chỉ tập trung đánh nhanh, trading ngắn hạn. Nhà đầu tư đang có tỷ lệ tiền mặt cao có thể cân nhắc chờ tận dụng nhịp điều chỉnh ngắn hạn này để chờ mua mới cổ phiếu với điểm mua được điều chỉnh về vùng giá hợp lý hơn.

•Trước đó, chúng tôi đã liên tục đề cập đến nhà đầu tư việc cân nhắc thực hiện trading ngắn hạn với nhóm bất động sản và bất động sản khu công nghiệp. Phiên hôm kia đánh dấu sự tham gia tương đối tích cực của dòng tiền đối với 2 nhóm ngành này. Đối với 2 nhóm cổ phiếu nêu trên, nhà đầu tư có thể cân nhắc tiếp tục duy trì nắm giữ.

•Hiện tại với các mức thuế sơ bộ đã được công bố của các nước, có thấy rằng mức thuế 20%-40% của Việt Nam là tương đối thấp so với các nước khác và là tín hiệu tương đối tích cực. Tuy nhiên, nhà đầu tư vẫn cần chú ý tiếp tục theo dõi kết quả cuối cùng của các nước có sự cạnh tranh trong việc thu hút dòng vốn FDI với Việt Nam như Ấn Độ, Trung Quốc cũng như kết quả áp thuế đối với từng mặt hàng của Việt Nam.

DUY TRÌ NẮM GIỮ: Nhóm Bất động sản, nhóm BĐS KCN

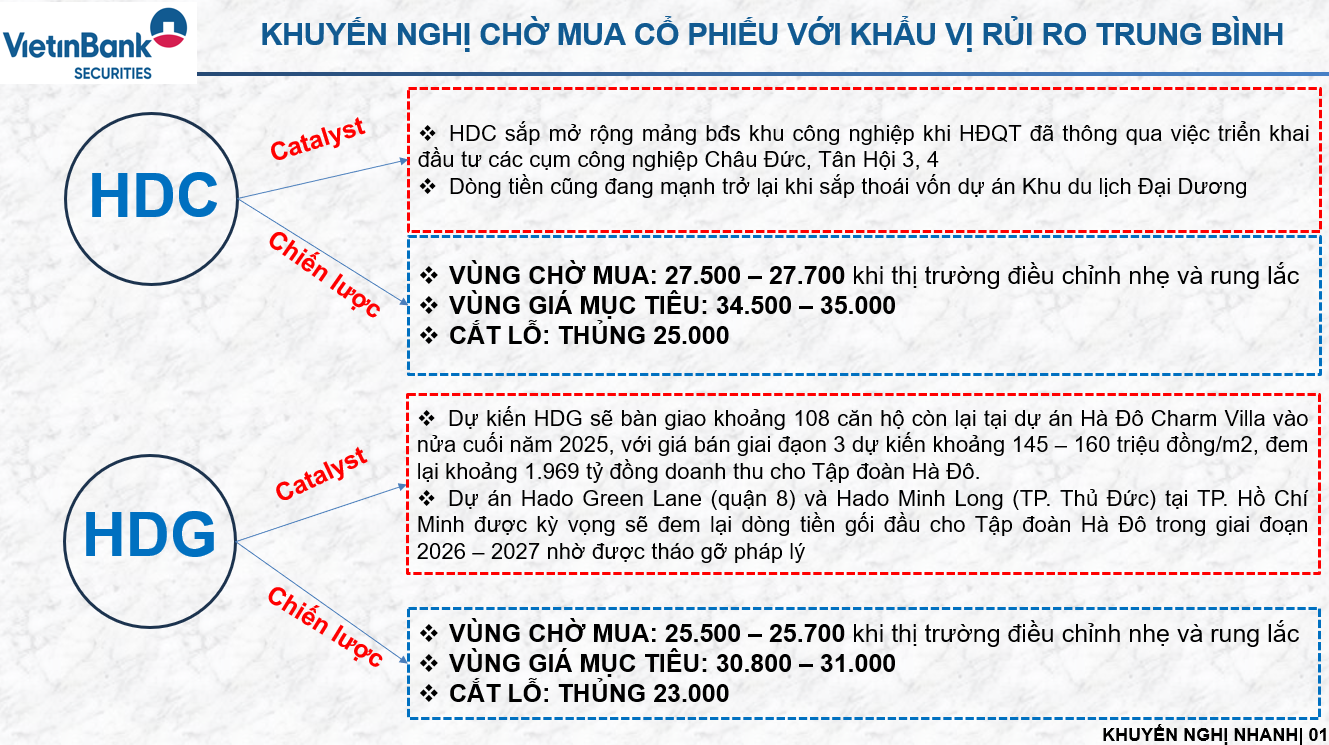

Khuyến nghị đầu tư cổ phiếu HDG

Công ty Cổ phần Tập đoàn Hà Đô (MÃ: HDG)

Read More

Khuyến nghị đầu tư cổ phiếu HDC

Công ty Cổ phấn Phát triển nhà Bà Rịa – Vũng Tàu (MÃ: HDC)

Read More

The morning news 15.07.2025

ĐIỂM NHẤN THỊ TRƯỜNG

•Chỉ số VNINDEX đã ghi nhận diễn biến tăng điểm với mức đóng cửa 1.470,52 điểm, giá trị giao dịch đạt 31.449 tỷ đồng.

•Chỉ số VN30 ghi nhận diễn biến tương tự với mức tăng 0,73%, với diễn biến tăng được ghi nhận ở các cổ phiếu VIC, VPB, VHM.

•Nhà đầu tư nước ngoài mua ròng với giá trị 130,27 tỷ đồng tập trung chủ yếu VPB, FPT, FUEVFVND.

•Khối tự doanh ghi nhận mua ròng với giá trị 280,25 tỷ đồng tập trung chủ yếu HPG, OPC, MWG.

CHIẾN LƯỢC GIAO DỊCH

•Nhà đầu tư duy trì tỷ trọng danh mục ở mức 50%.

•Phiên hôm qua chỉ số VNINDEX tiếp tục duy trì diễn biến tăng ổn với lực mua ròng mạnh mẽ đến từ khối ngoại kể từ sau khi công bố những thông tin ổn về thuế quan của các nước, dòng tiền đã bắt đầu lan tỏa sang các nhóm ngành khác như chứng khoán và bất động sản. Do đó, nhà đầu tư cân nhắc duy trì tỷ trọng danh mục ở mức 50%, lưu ý chỉ tập trung đánh nhanh, trading ngắn hạn. Nhà đầu tư cân nhắc chỉ chọn trading đối với các cổ phiếu hiện vẫn đang còn ở vùng giá hợp lý, chưa tăng quá xa so với điểm mua kỹ thuật.

•Trước đó, chúng tôi đã liên tục đề cập đến nhà đầu tư việc cân nhắc thực hiện trading ngắn hạn với nhóm bất động sản và bất động sản khu công nghiệp. Phiên hôm qua đánh dấu sự tham gia tương đối tích cực của dòng tiền đối với 2 nhóm ngành này.

•Hiện tại với các mức thuế sơ bộ đã được công bố của các nước, có thấy rằng mức thuế 20%-40% của Việt Nam là tương đối thấp so với các nước khác và là tín hiệu tương đối tích cực. Tuy nhiên, nhà đầu tư vẫn cần chú ý tiếp tục theo dõi kết quả cuối cùng của các nước có sự cạnh tranh trong việc thu hút dòng vốn FDI với Việt Nam như Ấn Độ, Trung Quốc cũng như kết quả áp thuế đối với từng mặt hàng của Việt Nam.

DUY TRÌ NẮM GIỮ: Nhóm Bất động sản, nhóm BĐS KCN

The morning news 14.07.2025

ĐIỂM NHẤN THỊ TRƯỜNG

•Chỉ số VNINDEX đã ghi nhận diễn biến tăng điểm với mức đóng cửa 1.457,76 điểm, giá trị giao dịch đạt 31.940 tỷ đồng.

•Chỉ số VN30 ghi nhận diễn biến tương tự với mức tăng 1,57%, với diễn biến tăng được ghi nhận ở các cổ phiếu VIC, VCB, VHM.

•Nhà đầu tư nước ngoài mua ròng với giá trị 1.221 tỷ đồng tập trung chủ yếu SSI, HPG, VHM.

•Khối tự doanh ghi nhận mua ròng với giá trị 487 tỷ đồng tập trung chủ yếu E1VFVN30, GMD, MWG.

CHIẾN LƯỢC GIAO DỊCH

•Nhà đầu tư duy trì tỷ trọng danh mục ở mức 50%.

•Phiên cuối tuần chỉ số VNINDEX tiếp tục duy trì diễn biến tăng ổn với lực mua ròng mạnh mẽ đến từ khối ngoại kể từ sau khi công bố những thông tin ổn về thuế quan của các nước. Do đó, nhà đầu tư cân nhắc duy trì tỷ trọng danh mục ở mức 50%, lưu ý chỉ tập trung đánh nhanh, trading ngắn hạn. Nhà đầu tư cân nhắc chỉ chọn trading đối với các cổ phiếu hiện vẫn đang còn ở vùng giá hợp lý, chưa tăng quá xa so với điểm mua kỹ thuật.

•Hiện tại với các mức thuế sơ bộ đã được công bố của các nước, có thấy rằng mức thuế 20%-40% của Việt Nam là tương đối thấp so với các nước khác và là tín hiệu tương đối tích cực. Tuy nhiên, nhà đầu tư vẫn cần chú ý tiếp tục theo dõi kết quả cuối cùng của các nước có sự cạnh tranh trong việc thu hút dòng vốn FDI với Việt Nam như Ấn Độ, Trung Quốc cũng như kết quả áp thuế đối với từng mặt hàng của Việt Nam.

CÂN NHẮC TRADING NGẮN HẠN: Nhóm Bất động sản, nhóm BĐS KCN

Bản tin chiến lược đầu tư tuần 14.07 – 18.07.2025

Tóm tắt báo cáo

- Đầu tư công Việt Nam tăng 40% trong nửa đầu năm 2025, được thúc đẩy bởi 2 yếu tố chính: Nhận thức cao hơn về việc đẩy nhanh giải ngân đầu tư công và đẩy mạnh phân cấp, phân quyền về địa phương nhằm rút ngắn quy trình và trực tiếp thực thi các dự án trọng điểm. Đây là tín hiệu tích cực cho các ngành hưởng lợi từ đầu tư công như xây dựng hạ tầng, bất động sản khu công nghiệp.

- Trong tuần qua, VN-Index ghi nhận tăng 4.86% lên mốc 1,457.76 điểm, với dòng tiền chảy vào thị trường ghi nhận tín hiệu sự cải thiện mạnh, với khối lượng và giá trị giao dịch trung bình mỗi phiên trong tuần qua, đạt giá trị lần lượt là 1.286 triệu cổ phiếu và 30,320 tỷ đồng. Dòng tiền ghi nhận chảy vào mạnh nhất tại nhóm bất động sản (8.61%) và tài nguyên cơ bản (7.7%).

- Hiện tại, chỉ số VN-Index đang ghi nhận xu hướng tăng trở lại trên khung tuần với vùng hỗ trợ ngắn hạn gần nhất nằm tại mốc tâm lý 1,350 – 1,370 điểm. Dự báo trong tuần 14.07 – 18.07.2025, dự kiến chỉ số VN-Index sẽ tiếp tục ghi nhận diễn biến rung lắc mạnh và dao động trong vùng 1,440 – 1,485 điểm trong bối cảnh mùa công bố BCTC quý II đang bước vào giai đạon cao điểm, dòng tiền tiếp tục chảy mạnh vào thị trường và khối ngoại quay trở lại xu hướng bán ròng.

- Nhà đầu tư được khuyến nghị duy trì tỷ trọng danh mục quanh ngưỡng 50%, đồng thời chỉ tập trung nắm giữ các cổ phiếu có câu chuyện tăng trưởng riêng và không bị ảnh hưởng bởi chính sách thuế quan đối ứng của Mỹ.

- Một số nhóm cổ phiếu đáng quan tâm trong giai đoạn hiện nay bao gồm:

- Nhóm cổ phiếu nắm giữ dài hạn

- Nhóm ngân hàng: VPB

- Thép: HPG

- Nhóm cổ phiếu nắm giữ dài hạn