Khuyến nghị đầu tư cổ phiếu MSN

CTCP Tập đoàn Masan (MÃ: MSN)

Read More

CTCP Tập đoàn Masan (MÃ: MSN)

Read More

Quốc tế

Trong nước

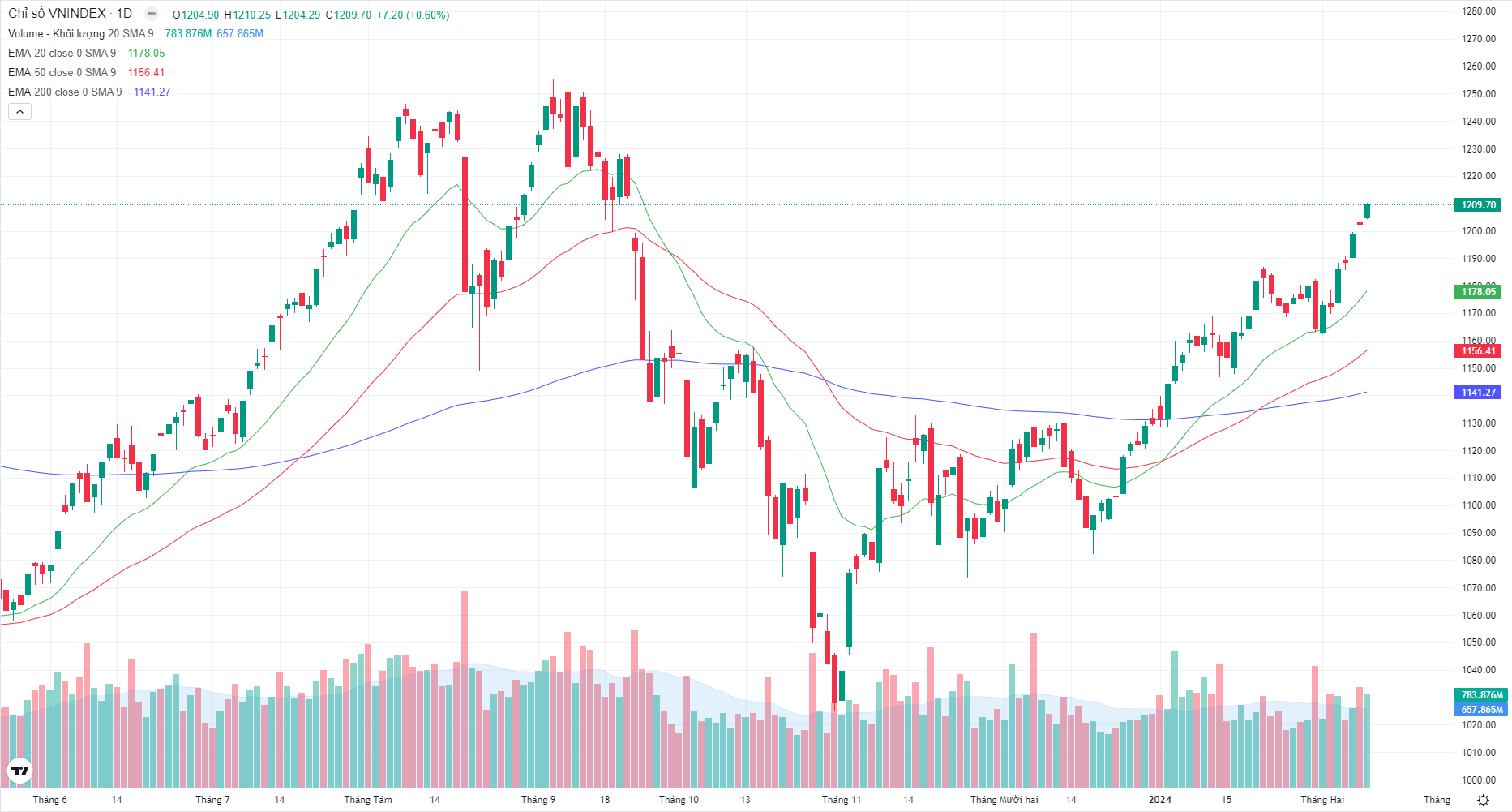

Nhận định thị trường:

Chiến lược giao dịch: Duy trì tỷ trọng cổ phiếu / tiền mặt tại ngưỡng 80/20

CÁC NHÓM CỔ PHIẾU NHÀ ĐẦU TƯ CÓ THỂ ĐẶC BIỆT CHÚ Ý:

Quốc tế

Trong nước

Nhận định thị trường:

Chiến lược giao dịch: Duy trì tỷ trọng cổ phiếu / tiền mặt tại ngưỡng 80/20

CÁC NHÓM CỔ PHIẾU NHÀ ĐẦU TƯ CÓ THỂ ĐẶC BIỆT CHÚ Ý:

Quốc tế

Trong nước

Nhận định thị trường:

Chiến lược giao dịch: Duy trì tỷ trọng cổ phiếu / tiền mặt tại ngưỡng 80/20

CÁC NHÓM CỔ PHIẾU NHÀ ĐẦU TƯ CÓ THỂ ĐẶC BIỆT CHÚ Ý:

Vietinbank Securities has published the Weekly Investment Strategy Report on 19th February, 2024 with the executive summary presented below:

Tóm tắt báo cáo:

Quốc tế

Trong nước

Nhận định thị trường:

Chiến lược giao dịch: Tăng tỷ trọng cổ phiếu / tiền mặt lên ngưỡng 80/20

CÁC NHÓM CỔ PHIẾU NHÀ ĐẦU TƯ CÓ THỂ ĐẶC BIỆT CHÚ Ý:

Tóm tắt báo cáo:

Một số thông tin vĩ mô quan trọng:

Quốc tế

Trong nước

Nhận định thị trường:

Chiến lược giao dịch: Tăng tỷ trọng cổ phiếu / tiền mặt lên ngưỡng 80/20

CÁC NHÓM CỔ PHIẾU NHÀ ĐẦU TƯ CÓ THỂ ĐẶC BIỆT CHÚ Ý: