The morning news 16.05.2025

ĐIỂM NHẤN THỊ TRƯỜNG

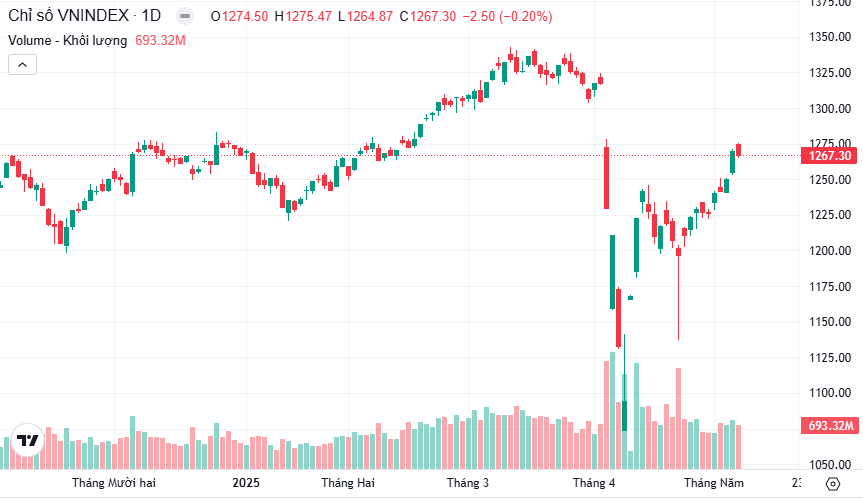

•Chỉ số VNINDEX ghi nhận diễn biến tăng điểm với mức đóng cửa 1.313,2 điểm, giá trị giao dịch đạt 28.293 tỷ đồng.

•Chỉ số VN30 ghi nhận diễn biến cùng chiều khi tăng 0,31%, với diễn biến tăng được ghi nhận ở các cổ phiếu SHB, VCB, BID.

•Nhà đầu tư nước ngoài mua ròng với giá trị 979,03 tỷ đồng tập trung chủ yếu tại MBB, SHB, FPT.

CHIẾN LƯỢC GIAO DỊCH

•Nhà đầu tư duy trì tỷ trọng danh mục ở quanh ngưỡng 60%, thực hiện chốt lời một phần đối với các mã đã tăng giá mạnh.

•Thị trường hiện đang tiến sâu vào vùng kháng cự 1,280 – 1,303 với dư địa tăng giá đang có chiều hướng chững lại trong vùng cảnh báo quá mua dưới áp lực bán gia tăng. Do đó, nhà đầu tư cân nhắc hạn chế mua mới ở thời điểm hiện tại và cân nhắc bắt đầu thực hiện chốt lời một phần đối với các cổ phiếu đã tăng mạnh trong giai đoạn vừa rồi để bảo toàn lợi nhuận.

•Nhà đầu tư cần chú ý chỉ nắm giữ các cổ phiếu có câu chuyện tăng trưởng riêng trong năm 2025 và không bị ảnh hưởng trực tiếp bởi các chính sách thuế quan đối ứng của Mỹ. Nhà đầu tư cần lưu ý hạn chế mua mới và thực hiện cơ cấu đối với những cổ phiếu thuộc các nhóm ngành xuất khẩu do về trung dài hạn các nhóm nêu trên vẫn tiềm tàng rủi ro về thuế quan.

DUY TRÌ NẮM GIỮ: Nhóm ngành Bất động sản, Ngân hàng, Thép

THEO DÕI: Nhóm ngành Thủy sản, Dệt may