The morning news 22.04.2025

ĐIỂM NHẤN THỊ TRƯỜNG

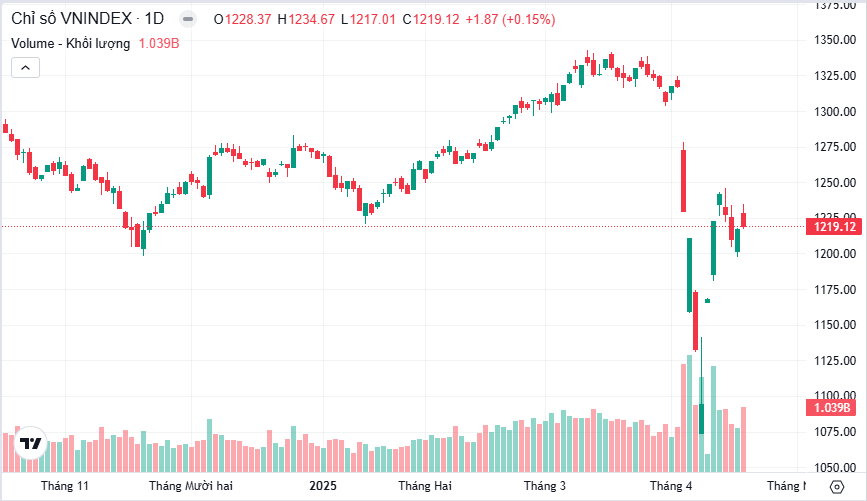

•Chỉ số VNINDEX tiếp tục ghi nhận nhịp rung lắc điều chỉnh và quay trở lại vùng điểm hỗ trợ 1.180 – 1.200 điểm với mức đóng cửa 1.207,07 điểm, giá trị giao dịch đạt 18.641 tỷ đồng.

•Chỉ số VN30 ghi nhận diễn biến tương tự khi giảm 0,91%, với diễn biến tăng được ghi nhận ở các cổ phiếu HPG, VIB, BID.

•Nhà đầu tư nước ngoài mua ròng với giá trị 172,15 tỷ đồng tập trung chủ yếu tại FPT, VIC, E1VFVN30.

CHIẾN LƯỢC GIAO DỊCH

•Nhà đầu tư duy trì tỷ trọng danh mục ở quanh ngưỡng 70%.

•Chỉ số VNINDEX đang tiếp tục ghi nhận rung lắc điều chỉnh về quanh vùng hỗ trợ 1.180 – 1.200 điểm. Chúng tôi vẫn duy trì nhận định rằng nhịp điều chỉnh rung lắc hiện tại là cần thiết và lành mạnh sau khi chỉ số đã có nhịp tăng dài 167 điểm từ vùng đáy. Do đó, nhà đầu tư tiếp tục duy trì tỷ trọng danh mục ở mức 70%.

•Nhà đầu tư cần chú ý chỉ nắm giữ các cổ phiếu có câu chuyện tăng trưởng riêng trong năm 2025 và không bị ảnh hưởng trực tiếp bởi các chính sách thuế quan đối ứng của Mỹ. Nhà đầu tư cần lưu ý hạn chế mua mới và thực hiện cơ cấu trong nhịp hồi đối với những cổ phiếu thuộc các nhóm ngành xuất khẩu do về trung dài hạn các nhóm nêu trên vẫn tiềm tàng rủi ro về thuế quan.

DUY TRÌ NẮM GIỮ: Nhóm ngành Bất động sản, Ngân hàng, Thép

HẠ DẦN TỶ TRỌNG: Nhóm ngành Thủy sản, Dệt may