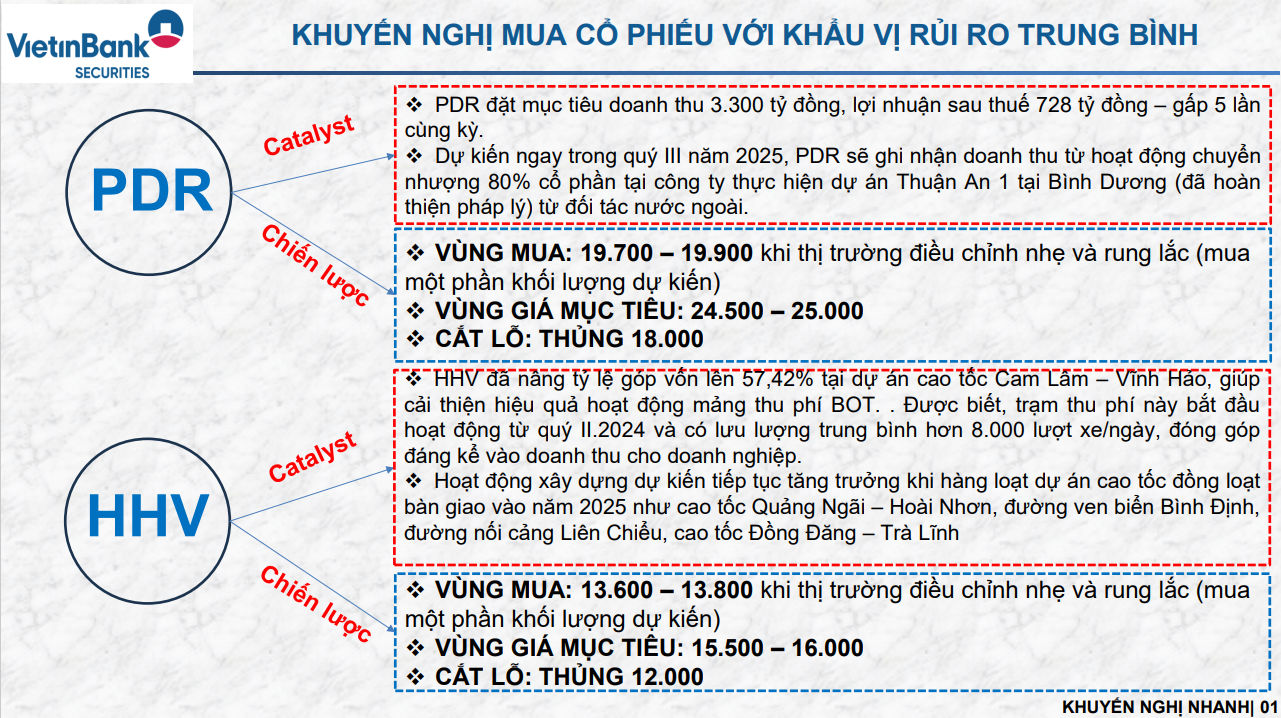

Khuyến nghị đầu tư cổ phiếu PDR

Công ty Cổ phần Phát triển Bất động sản Phát Đạt (MÃ: PDR)

Read More

Khuyến nghị đầu tư cổ phiếu HHV

Công ty Cổ phần Đầu tư Hạ tầng giao thông Đèo Cả (MÃ: HHV)

Read More

The morning news 07.08.2025

ĐIỂM NHẤN THỊ TRƯỜNG

•Chỉ số VNINDEX đã ghi nhận diễn biến tăng điểm với mức đóng cửa 1.573,71 điểm, giá trị giao dịch đạt 38.911 tỷ đồng.

•Chỉ số VN30 ghi nhận diễn biến tương tự với mức tăng 1,95%, với diễn biến tăng được ghi nhận ở các cổ phiếu VCB, VHM, TCB.

•Nhà đầu tư nước ngoài mua ròng với giá trị 527,53 tỷ đồng tập trung chủ yếu STB, MWG, VIX.

•Khối tự doanh ghi nhận bán ròng với giá trị 204,58 tỷ đồng tập trung chủ yếu GEX, VIX, VGC.

CHIẾN LƯỢC GIAO DỊCH

•Phiên hôm qua thị trường tiếp tục ghi nhận đà tăng sau phiên biến dao động bất thường trước đó với mức thanh khoản sụt giảm tương đối đáng kể. Do đó, nhà đầu tư tiếp tục duy trì tỷ trọng 30% danh mục, chờ theo dõi diễn biến trong phiên nay để thực hiện hành động.

•Đối với trường hợp thị trường tiếp tục duy trì đà tăng và áp sát vùng điểm 1.600, nhà đầu tư có thể thực hiện tăng nhẹ tỷ trọng danh mục lên 50%, tiếp duy trì vị thế của các cổ phiếu đã được chúng tôi khuyến nghị và thực hiện mua mới trading ngắn hạn, đánh nhanh đối với các mã vẫn còn ở vùng nền an toàn, chưa tăng mạnh nhằm kiểm định sự lan tỏa của dòng tiền.

•Đối với trường hợp thị trường tiếp tục duy trì xu hướng đi ngang, diễn biến trong phiên dao động với biên độ rộng, khó đoán, nhà đầu tư cân nhắc duy trì tỷ trọng danh mục, tiếp tục giữ các vị thế đã có nhưng tạm thời chưa thực hiện mua mới và chờ quan sát diễn biến của thị trường để xác định xu hướng rõ ràng.

CHÚ Ý QUAN SÁT: Nhóm Bất động sản, nhóm BĐS KCN, nhóm Thép

The morning news 06.08.2025

ĐIỂM NHẤN THỊ TRƯỜNG

•Chỉ số VNINDEX đã ghi nhận diễn biến tăng điểm với mức đóng cửa 1.547,15 điểm, giá trị giao dịch đạt 78.122 tỷ đồng.

•Chỉ số VN30 ghi nhận diễn biến tương tự với mức tăng 2,25%, với diễn biến tăng được ghi nhận ở các cổ phiếu VIC, VHM, TCB.

•Nhà đầu tư nước ngoài bán ròng với giá trị 2.523,77 tỷ đồng tập trung chủ yếu VIC, SSI, VHM.

•Khối tự doanh ghi nhận bán ròng với giá trị 1.314,05 tỷ đồng tập trung chủ yếu FPT, BSR, DGC.

CHIẾN LƯỢC GIAO DỊCH

•Phiên hôm qua thị trường tiếp tục ghi nhận diễn biến khó lường khi biến động trong phiên với biên độ 70 điểm. Do đó, nhà đầu tư tiếp tục duy trì tỷ trọng 30% danh mục, chờ tín hiệu của thị trường trước khi gia tăng mua mới trở lại.

•Nhà đầu tư tiếp tục duy trì bám sát chiến lược, các kịch bản đã đề ra. Trong ngắn hạn, nếu chỉ số ghi nhận giảm điểm điều chỉnh, nhà đầu tư có thể cân nhắc giải ngân thêm 20% tỷ trọng khi thị trường giảm về ngưỡng hỗ trợ ngắn hạn 1.470 điểm và tiếp tục gia tăng lần 2 thêm 30% tỷ trọng nếu thị trường lui về vùng 1.400 – 1.420 điểm.

•Trước đó, chúng tôi đã liên tục cảnh báo đối với trường hợp thị trường tiếp tục duy trì tăng điểm hồi phục hoặc tăng vượt đỉnh cũ, nhà đầu tư cân nhắc không thực hiện mua mới, tiếp tục quan sát diễn biến và tránh FOMO mua đuổi ở vùng điểm cao, có rủi ro. Phiên hôm qua đã cho thấy sự rủi ro của chỉ số sau khi tăng vượt vùng đỉnh cũ ở đầu phiên như chúng tôi đã cảnh báo.

•Nhà đầu tư lưu ý nếu thực hiện mua mới theo các tín hiệu nêu trên do chúng tôi đưa ra thì cần cân nhắc chọn các cổ phiếu chiết khấu về điểm mua hợp lý, không cách quá xa vùng nền tích lũy và chưa tăng vượt quá vùng định giá phù hợp trong giai đoạn trước đó.

CHÚ Ý QUAN SÁT: Nhóm Bất động sản, nhóm BĐS KCN, nhóm Thép

The morning news 05.08.2025

ĐIỂM NHẤN THỊ TRƯỜNG

•Chỉ số VNINDEX đã ghi nhận diễn biến tăng điểm với mức đóng cửa 1.528,19 điểm, giá trị giao dịch đạt 42.621 tỷ đồng.

•Chỉ số VN30 ghi nhận diễn biến tương tự với mức tăng 2,42%, với diễn biến tăng được ghi nhận ở các cổ phiếu VIC, VHM, TCB.

•Nhà đầu tư nước ngoài bán ròng với giá trị 10257,56 tỷ đồng tập trung chủ yếu VIC, SSI, VHM.

•Khối tự doanh ghi nhận bán ròng với giá trị 287,23 tỷ đồng tập trung chủ yếu FPT, BSR, DGC.

CHIẾN LƯỢC GIAO DỊCH

•Phiên hôm qua ghi nhận phiên hồi phục mạnh về mặt điểm số, dòng tiền lan tỏa ở nhiều nhóm ngành. Tuy nhiên, việc thanh khoản của thị trường có dấu hiệu sụt giảm so với các phiên liền trước vẫn đang cho thấy dấu hiệu rủi ro trong ngắn hạn. Do đó, nhà đầu tư tiếp tục duy trì tỷ trọng 30% danh mục, chờ tín hiệu của thị trường trước khi gia tăng mua mới trở lại.

•Nhà đầu tư tiếp tục duy trì bám sát chiến lược, các kịch bản đã đề ra. Trong ngắn hạn, nếu chỉ số tiếp tục đà giảm, nhà đầu tư có thể cân nhắc giải ngân thêm 20% tỷ trọng khi thị trường giảm về ngưỡng hỗ trợ ngắn hạn 1.460 điểm và tiếp tục gia tăng lần 2 thêm 30% tỷ trọng nếu thị trường lui về vùng 1.400 – 1.420 điểm. Đối với trường hợp thị trường tiếp tục duy trì tăng điểm hồi phục hoặc tăng vượt đỉnh cũ, nhà đầu tư cân nhắc không thực hiện mua mới, tiếp tục quan sát diễn biến và tránh FOMO mua đuổi ở vùng điểm cao, có rủi ro.

•Nhà đầu tư lưu ý nếu thực hiện mua mới thì cần cân nhắc chọn các cổ phiếu chiết khấu về điểm mua hợp lý, không cách quá xa vùng nền tích lũy và chưa tăng vượt quá vùng định giá phù hợp trong giai đoạn trước đó.

CHÚ Ý QUAN SÁT: Nhóm Bất động sản, nhóm BĐS KCN, nhóm Thép

Bản tin chiến lược đầu tư tuần 04.08 – 08.08.2025

Tóm tắt báo cáo

- Trong tháng 6/2025, chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) lõi – loại bỏ giá thực phẩm và năng lượng biến động – tăng 0,3% so với tháng trước, đúng như dự báo của các nhà kinh tế và mạnh hơn mức tăng 0,2% của tháng 5. So với cùng kỳ, PCE lõi tăng 2,8%, cao hơn dự báo 2,7% của các chuyên gia. Áp lực lạm phát chưa hạ nhiệt đủ nhanh. Việc PCE lõi – chỉ số lạm phát ưa thích của FED – vẫn tăng trên kỳ vọng và cao hơn mục tiêu 2%, khiến khả năng FED trì hoãn việc cắt giảm lãi suất trở nên cao hơn.

- Trong tuần qua, VN-Index ghi nhận giảm 2.4% xuống mốc 1,495.21 điểm, với dòng tiền chảy vào thị trường ghi nhận tín hiệu sự cải thiện mạnh, với khối lượng và giá trị giao dịch trung bình mỗi phiên trong tuần qua, đạt giá trị lần lượt là 1.892 triệu cổ phiếu và 48,582 tỷ đồng. Dòng tiền ghi nhận rút ra mạnh nhất tại nhóm công nghệ thông tin (-5.85%) và bán lẻ (-4.31%).

- Hiện tại, chỉ số VN-Index đang ghi nhận xu hướng tích lũy trở lại trên khung tuần với vùng hỗ trợ ngắn hạn gần nhất nằm tại mốc tâm lý 1,400 – 1,420 điểm. Dự báo trong tuần 04.08 – 08.08.2025, dự kiến chỉ số VN-Index sẽ tiếp tục ghi nhận xu hướng tích lũy trở lại trong vùng 1,450 – 1,500 điểm trong bối cảnh Mỹ vừa công bố mức thuế quan đối ứng mới vào ngày 01.08 và tình hình tỷ giá đang dần áp sát vùng đỉnh lịch sử.

- Nhà đầu tư được khuyến nghị duy trì tỷ trọng danh mục quanh ngưỡng 30%, đồng thời chỉ tập trung nắm giữ các cổ phiếu có câu chuyện tăng trưởng riêng và không bị ảnh hưởng bởi chính sách thuế quan đối ứng của Mỹ.

- Một số nhóm cổ phiếu đáng quan tâm trong giai đoạn hiện nay bao gồm:

- Nhóm cổ phiếu nắm giữ ngắn hạn

- Nhóm bất động sản nhà ở : HDC, HDG

- Nhóm bán lẻ: MSN, MWG

- Nhóm xây dựng dân dụng: CTD

- Nhóm đầu tư công: VCG

- Nhóm bđs khu công nghiệp: BCM

- Nhóm cổ phiếu nắm giữ dài hạn

- Nhóm ngân hàng: VPB

- Thép: HPG

- Nhóm cổ phiếu nắm giữ ngắn hạn

The morning news 04.08.2025

ĐIỂM NHẤN THỊ TRƯỜNG

•Chỉ số VNINDEX đã ghi nhận diễn biến giảm điểm với mức đóng cửa 1.495,21 điểm, giá trị giao dịch đạt 39.071 tỷ đồng.

•Chỉ số VN30 ghi nhận diễn biến tương tự với mức giảm 0,07%, với diễn biến giảm được ghi nhận ở các cổ phiếu CTG, BID, BID.

•Nhà đầu tư nước ngoài bán ròng với giá trị 2296,40 tỷ đồng tập trung chủ yếu CTG, SSI, FPT.

•Khối tự doanh ghi nhận mua ròng với giá trị 360,45 tỷ đồng tập trung chủ yếu VPB, PNJ, FPT.

CHIẾN LƯỢC GIAO DỊCH

•Phiên trước tiếp tục ghi nhận diễn biến do dự đi ngang của thị trường sau phiên giảm ngày 29/7. Diễn biến của chỉ số trong phiên vẫn tương đối khó lường khi giao động với biên độ lớn. Do đó, nhà đầu tư tiếp tục duy trì tỷ trọng 30% danh mục, chờ tín hiệu của thị trường trước khi gia tăng mua mới trở lại.

•Nhà đầu tư tiếp tục duy trì bám sát chiến lược, các kịch bản đã đề ra. Trong ngắn hạn, nếu chỉ số tiếp tục đà giảm mạnh, nhà đầu tư có thể cân nhắc giải ngân thêm 20% tỷ trọng khi thị trường giảm về ngưỡng hỗ trợ ngắn hạn 1.460 điểm và tiếp tục gia tăng lần 2 thêm 30% tỷ trọng nếu thị trường lui về vùng 1.400 – 1.420 điểm. Tuy nhiên, đối với trường hợp thị trường tiếp tục duy trì tăng điểm hồi phục, nhà đầu tư cân nhắc không thực hiện mua mới và tiếp tục quan sát diễn biến.

•Nhà đầu tư lưu ý nếu thực hiện mua mới theo các tín hiệu nêu trên do chúng tôi đưa ra thì cần cân nhắc chọn các cổ phiếu chiết khấu về điểm mua hợp lý, không cách quá xa vùng nền tích lũy và chưa tăng vượt quá vùng định giá phù hợp trong giai đoạn trước đó.

CHÚ Ý QUAN SÁT: Nhóm Bất động sản, nhóm BĐS KCN, nhóm Thép

BÁO CÁO ĐÁNH GIÁ NHANH TÁC ĐỘNG VIỆC MỸ CÔNG BỐ MỨC THUẾ QUAN ĐỐI ỨNG MỚI

Một số thông tin chính trong báo cáo:

- Kết luận chung về tác động của mức thuế quan đối ứng mới Mỹ công bố:

- Mức thuế quan đối ứng mới khiến các doanh nghiệp FDI nhiều khả năng khiến nhà nhập khẩu Mỹ chuyển đơn hàng sang Mexico (nhờ USMCA) hoặc các khu vực CPTPP để né thuế, dự kiến nâng tỷ trọng “near-shoring” thêm 8% – 10 % trong năm 2025.

- Fed nhiều khả năng sẽ chỉ hạ lãi suất một lần trong năm 2025 (dự kiến vào tháng 10, xác xuất 61,3% theo CME Fedwatch Tool) do lo ngại thuế quan bổ sung có thể đẩy Import Price Index tăng thêm 0,1 – 0,2 điểm phần trăm.

- Hoạt động xuất khẩu của Việt Nam nhiều khả năng sẽ hạn chế được khả năng mất thị phần nhờ Dòng vốn FDI giải ngân 11,72 tỷ USD chủ yếu đổ vào ngành chế biến–chế tạo (chiếm 61 % giải ngân), trực tiếp bổ sung năng lực sản xuất.

- Việt Nam vẫn có khả năng hoàn thành mục tiêu tăng trưởng GDP năm 2025 ở mức 8% nhờ đẩy mạnh giải ngân đầu tư công và thúc đẩy tiêu dùng nội địa vốn đang ghi nhận những tín hiệu tích cực từ Báo cáo Tổng hợp Kinh tế – Xã hội 6 tháng đầu năm được công bố bởi Tổng Cục Thống kê.

The morning news 01.08.2025

ĐIỂM NHẤN THỊ TRƯỜNG

•Chỉ số VNINDEX đã ghi nhận diễn biến giảm điểm với mức đóng cửa 1.502,52 điểm, giá trị giao dịch đạt 43.409 tỷ đồng.

•Chỉ số VN30 ghi nhận diễn biến tương tự với mức giảm 0,95%, với diễn biến giảm được ghi nhận ở các cổ phiếu VIC, VHM, TCB.

•Nhà đầu tư nước ngoài bán ròng với giá trị 1919,37 tỷ đồng tập trung chủ yếu CTG, VPB, FPT.

•Khối tự doanh ghi nhận bán ròng với giá trị 164,30 tỷ đồng tập trung chủ yếu VPB, BSR, VNM.

CHIẾN LƯỢC GIAO DỊCH

•Phiên hôm qua tiếp tục ghi nhận diễn biến do dự đi ngang của thị trường sau phiên giảm ngày 29/7. Diễn biến của chỉ số trong phiên vẫn tương đối khó lường khi giao động với biên độ lớn. Do đó, nhà đầu tư tiếp tục duy trì tỷ trọng 30% danh mục, chờ tín hiệu của thị trường trước khi gia tăng mua mới trở lại.

•Nhà đầu tư tiếp tục duy trì bám sát chiến lược, các kịch bản đã đề ra. Trong ngắn hạn, nếu chỉ số tiếp tục đà giảm mạnh, nhà đầu tư có thể cân nhắc giải ngân thêm 20% tỷ trọng khi thị trường giảm về ngưỡng hỗ trợ ngắn hạn 1.460 điểm và tiếp tục gia tăng lần 2 thêm 30% tỷ trọng nếu thị trường lui về vùng 1.400 – 1.420 điểm. Tuy nhiên, đối với trường hợp thị trường tiếp tục duy trì tăng điểm hồi phục, nhà đầu tư cân nhắc không thực hiện mua mới và tiếp tục quan sát diễn biến.

•Nhà đầu tư lưu ý nếu thực hiện mua mới theo các tín hiệu nêu trên do chúng tôi đưa ra thì cần cân nhắc chọn các cổ phiếu chiết khấu về điểm mua hợp lý, không cách quá xa vùng nền tích lũy và chưa tăng vượt quá vùng định giá phù hợp trong giai đoạn trước đó.

CHÚ Ý QUAN SÁT: Nhóm Bất động sản, nhóm BĐS KCN, nhóm Thép